Нюансы

Нововведения 2022 года не так сильно повлияли на порядок получения ОСАГО. Основным изменениям подверглись базовая ставка, а также стаж и возраст водителей. Для некоторых категорий граждан итоговая стоимость страхования увеличилась, а для некоторых – напротив, уменьшилась.

Существуют несколько важных нюансов при изменении полиса:

- После переоформления необходимо убедиться, что информация попала в базу данных АИС (особенно это актуально для электронных документов). Если водителя остановит сотрудник ГИБДД и увидит, что его нет в базе – будет наложен штраф.

- Вносить изменения без личного присутствия страхователя можно только по доверенности. И хотя допускается использование не заверенной бумаги, большинство СК их не принимают.

- Если владельцем ТС является юридическое лицо, для внесения изменений потребуется предоставить свидетельство о регистрации компании.

- Перед походом в офис СК следует убедиться, что все необходимые бумаги остаются действующими.

Как видно, внести изменения в полис в 2022 году не так сложно. Главное – собрать необходимые бумаги и подать заявление. Сделать это можно как онлайн, так и лично. При этом стоимость страховки может измениться как в большую, так и в меньшую сторону.

Сайты-калькуляторы ОСАГО онлайн

Я попробовал несколько из них. Стоимость, за которую они предлагали мне оформить полис еОСАГО, была на уровне предложения Тинькофф. Потратив время на одном из сайтов на ввод тонны информации, получил цены, радикально отличающиеся от того, что было в предварительном расчете.

Тарифы до расчета:

Тарифы после расчета:

Как видите, цены существенно изменились после расчета, что довольно странно, так как это результат расчета для максимальной скидки 50% от базового тарифа. Для автовладельцев, у которых были аварии, результаты будут отличаться еще больше. Главное — все цены практически на одном уровне (и в Альфа Страховании тоже 4743 руб). С помощью подобных сайтов найти страховую с более низкой стоимостью ОСАГО не получилось. Цель подобных калькуляторов — заманить низкой ценой на предварительном расчете, затем заставить вас потратить время на ввод кучи информации, после чего выдать реальную стоимость, которая выше, чем предварительная. Видимо, в надежде на то, что вы пожалеете своё время и согласитесь с подорожанием. Сайты-калькуляторы сотрудничают с только с теми страховыми компаниями, которые платят им комиссию за новых клиентов, а комиссия, как известно, сидит в цене.

Совет №1 — если хотите сэкономить, не тратьте время на подобные сайты.

Как же вычисляется стоимость полиса ОСАГО?

Сколько стоит страховка для начинающего водителя

Текущее страховое законодательство Российской Федерации устанавливает правила формирования всех страховых договоров. Согласно государственному тарифному руководству, все компании-страховщики предоставляют свои услуги без возможности вариации ценовых параметров. Единственное, что могут менять представители организаций – это размер базового тарифа. Процедура выбора величины также производится в соответствии с регламентом. Компании могут выбирать сумму в пределах строго отведенного диапазона.

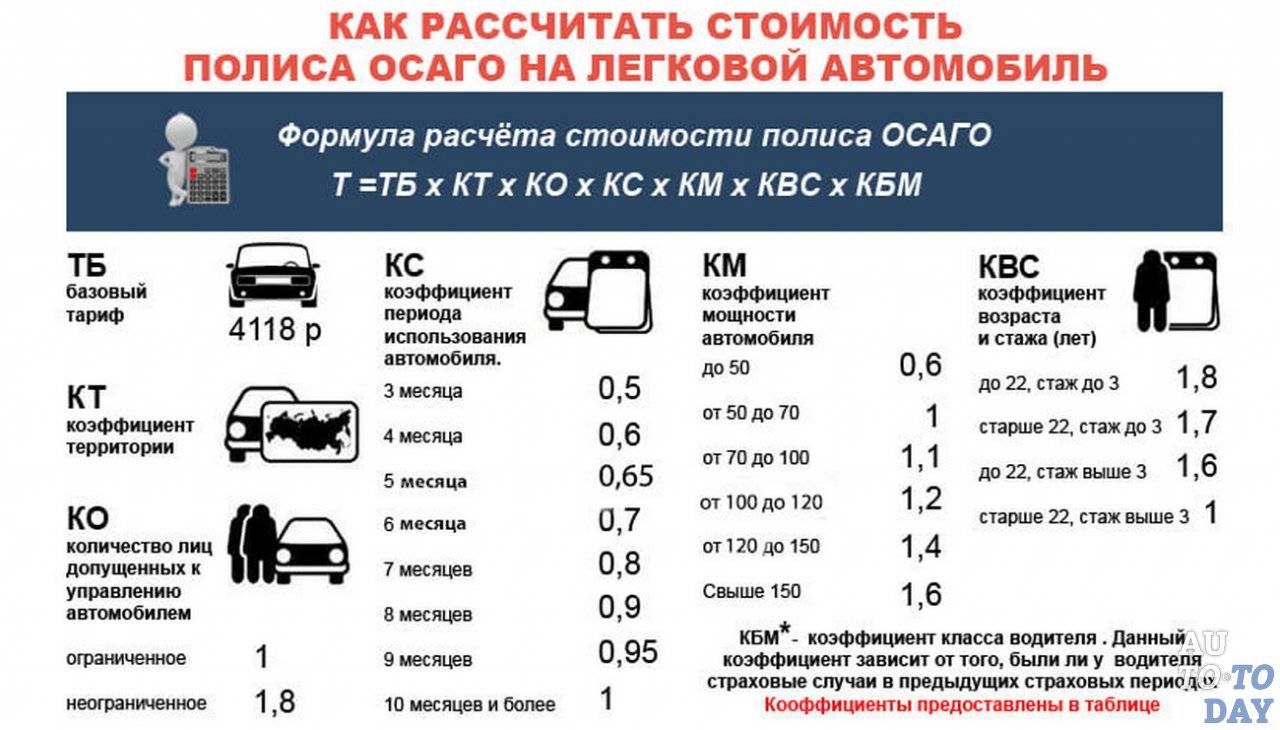

Сегодня формула расчета полиса ОСАГО включает в себя несколько составляющих:

- базовый тариф;

- региональный коэффициент;

- показатель возраста и стажа;

- коэффициент безаварийности;

- параметры характеристик двигателя;

- наличие нарушений.

Каждый из приведенных пунктов влияет на стоимость страхового договора, увеличивая величину на размер того или иного показателя, и отвечает на вопрос о том, сколько стоит ОСАГО для новичка.

Базовая тарификация

Размер базового тарифа – единственный параметр, доступный для смены по желанию компании-страхователя. Правительством России был установлен ценовой коридор, в пределах которого организация выбирает правила выполнения расчетов. Конечно, в большинстве случаев фирмы отдают предпочтение в сторону максимального по величине параметра, однако встречаются и исключения.

Региональная специфика

Региональный коэффициент – это показатель, на который влияет статистическое количество аварий в каждом городе Российской Федерации. В соответствии с текущим законодательством, максимальные величины параметра функционируют во всех крупных городах нашей страны. Для жителей Москвы и Казани региональный коэффициент равен 2, а на территории Уфы, Краснодара и Санкт-Петербурга тот же параметр составляет 1,8. Стоимость страховки на автомобиль новичку без опыта будет уменьшаться по мере удаления от крупных городов федерального значения.

Возраст и стаж

По текущему страховому законодательству, на стоимость оформления полиса ОСАГО также влияют показатели возраста и водительского стажа (КВС). В течение последних нескольких лет этот раздел параметров был расширен на восемь дополнительных групп. Минимальные коэффициенты доступны для людей старшего возраста, пребывающих за рулем долгое время. Молодые новички «рассчитываются» в соответствии с максимальными коэффициентами.

Безаварийность

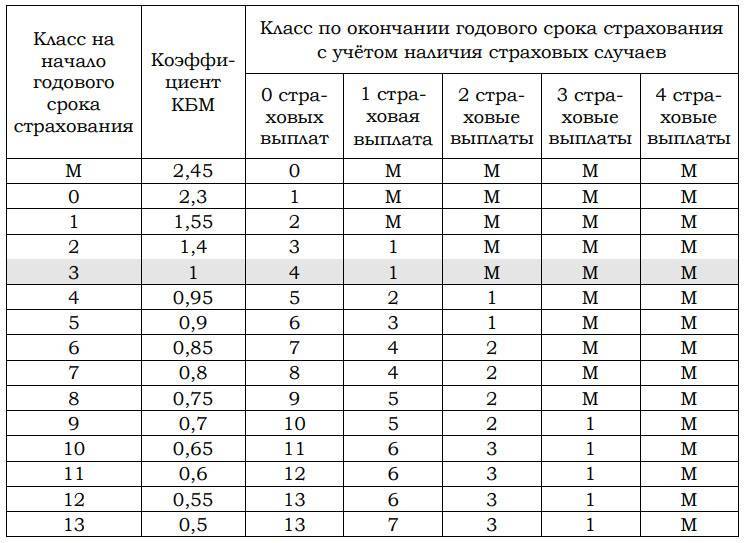

Коэффициент безаварийности, называемый показателем «КБМ», обладает признанием со стороны аккуратных водителей. Вследствие его присутствия в формуле расчета страхового полиса, граждане, не встречающиеся с регулярными авариями, могут сэкономить на оформлении бумаг. По текущему законодательству, каждый водитель, не столкнувшийся с ДТП в течение года, получает пятипроцентный бонус по коэффициенту. При этом скидки суммируются. Однако при попадании в аварию параметр полностью обнуляется.

Мощность двигателя

Каждый вид конкретного транспорта обладает уникальными для модели эксплуатационными характеристиками. Вследствие такого положения дел, в страховом законодательстве установлено влияние мощности двигателя машины на стоимость оформления полиса. Таким образом, максимальный коэффициент адресуется владельцам самых «сильных» автомобилей.

Наличие нарушений

Большинство компаний-страховщиков взаимодействуют с водителями по практике увеличения стоимости полиса при наличии серьезных нарушений законодательства:

- умышленное использование ложных данных при покупке или продаже машины;

- организация подставных аварийных ситуаций с целью получения прибыли.

Однако, несмотря на наличие подобной практики, процедура доказательства данных проступков – трудный юридический процесс. Вследствие такого положения дел, повышающие коэффициенты задействуются в редких ситуациях.

Коэффициент нарушений (КН)

Соблюдение ПДД влияет на стоимость страховки. Безаварийная езда и без штрафов существенно удешевляет ОСАГО. Коэффициент здесь трёхступенчатый и равен 1, 1,5 или 2.

Страховые фирмы предъявляют регрессивные требования к лицу совершившему один из следующих проступков в предшествующем периоде:

- умышленно предоставил ложные сведения страховщику при последнем посещении компании, чтобы сделать ОСАГО максимально по демократичной стоимости;

- преднамеренно спровоцировал ДТП с целью наступления страхового случая;

- умышленно нанёс вред здоровью потерпевшему;

- отказался от прохождения медицинского освидетельствования по причине нахождения в состоянии алкогольного опьянения;

- находился за рулём в момент официального лишения прав;

- скрылся с места ДТП;

- страховой случай наступил в период, когда ТС не могло использоваться, согласно договору ОСАГО;

- водитель, совершивший ДТП, не был включён в полис;

- на момент наступления страхового случая истёк срок действия ПТС (распространяется на автотранспорт, предназначенный для легковой коммерческой перевозки людей, автобусы, грузовики для транспортировки пассажиров и машины для перевозки опасных грузов).

Если за счёт вышеперечисленных составляющих снижать стоимость полиса реально, то неизменным показателем остаётся коэффициент мощности двигателя авто. К старым маломощным машинкам (до 50 л. с.) применяется К = 0,6, а для «динозавров» (> 150 л.с.) — К = 1,6.

Стоимость неограниченной страховки

При подсчете стоимости ОСАГО без ограничений используются два коэффициента:

- Коэффициент бонус – малус (КБМ), который является постоянным расчетным элементом.

- Коэффициент открытого полиса (КО). Он может принимать два значения: 1 и 1.8.

Важно: при получении ОСАГО без ограничений КО может быть равен исключительно 1.8, соответственно такие полиса на 80% дороже, чем те, в которых прописаны водители, допущенные к вождению.

Какие факторы влияют на стоимость полиса?

На окончательную стоимость ОСАГО без ограничений влияют многие факторы, к основным страховщики относят:

Тип транспорта.

Страховыми компаниями предлагается выбрать из 12 типов транспорта соответствующий конкретному автомобилю.

Например, полиса на мотоциклы или легковые машины, относящиеся к В классу дешевле, чем, на автобусы или грузовые автомобили, у которых допустимая масса более 16 тонн.

Двигательная мощность, которая измеряется в лошадиных силах. Соответственно, чем она больше, тем цена выше, и наоборот.

Самые дешевые полиса выходят у граждан, которые имеют транспортное средство с мощностью двигателя до 70 лошадиных сил.

Период, на который получается ОСАГО.

Оформлять автостраховки на срок до 30 дней невыгодно. Гораздо лучше заключить договор сроком на 9 – 12 месяцев.

Конкретный регион. Страховыми компаниями считается, что есть перечень регионов, в которых риски попасть в аварии и любые дорожно – транспортные происшествия значительно выше, чем в иных областях.

В основном, ОСАГО получается дороже, если оформление договора идет в таких регионах как:

- Москва;

- Санкт – Петербург;

- Воронеж;

- Новосибирск;

- Екатеринбург и прочие крупные города.

Важно: при расчете стоимости ОСАГО без ограничений водительский стаж и возраст владельца автотранспортного средства не учитывается.

Изменения при учете КБМ

Коэффициент бонус – малус является показателем, зависящим от числа аварий, особенно которые были по вине владельца автомобиля или лиц, вписанных в полис.

Однако когда идет оформление ОСАГО без ограничений, то наблюдаются следующие изменения при учете КБК:

Не принимается во внимание езда без аварий.

Не рассматривается количество ДТП по вине любой из сторон.

Не высчитываются никакие индивидуальные скидки, которые может получить владелец машины, если он за прошедшие периоды не фигурировал в дорожно – транспортных происшествиях.

Важно: при получении полиса без ограничений коэффициент бонус – малус имеет постоянную величину равную 1.

Стоимость ОСАГО для новичков

Однозначно ответить на вопрос, сколько будет стоить полис ОСАГО, который обязан быть у каждого водителя, нельзя. Окончательная цена зависит от ряда факторов:

Однозначно ответить на вопрос, сколько будет стоить полис ОСАГО, который обязан быть у каждого водителя, нельзя. Окончательная цена зависит от ряда факторов:

- базовый тариф,

- территориальный коэффициент,

- возраст и стаж автовладельца,

- сколько граждан допущено к управлению авто,

- возраст машины,

- технические характеристики,

- количество нарушений.

По приблизительным подсчетам, новичку за автогражданское страхование придется заплатить в районе 8 000 рублей. Приобрести полис необходимо в течение десяти дней после приобретения машины.

Важно: ОСАГО покупают до регистрации авто в ГИБДД, потому как он входит в пакет обязательных документов

Соблюдение правил автострахования

Если вы хотите сэкономить на страховке в дальнейшем, придерживайтесь всех пунктов, указанных в заключенном договоре на страхование. Это означает, что вся информация, указанная при оформлении документации, должна быть достоверной

Кроме того, при возникновении страхового случая важно сообщать нюансы аварии

Если хотя бы один из пунктов договора страхования не будет соблюден, то это можно будет посчитать грубейшим нарушением правил ОСАГО. В таком случае провинившийся владелец авто получит дополнительно повышенный коэффициент бонус-малус, который составит 1,5 единицы. Это приведет к автоматическому удорожанию полиса в дальнейшем.

6 лет права водителя не вписана в страховку разу идет ли стаж

Прерывание стажа при лишении С какого момента считается водительский стаж? Согласно современного законодательства никаких остановок или перерывов в течении начисления стажа не предусмотрено. При этом не имеет значения основание для лишения прав и причины перерывов в вождении.

Водительский стаж в любом случае будет считаться с даты первой выдачи водительских прав. Стаж и смена категории По каждой из категорий действует свой собственный учет времени управления транспортным средством. Данный срок одновременно с этим указывается и на правах.

Например, у человека, имеющего права категории В стаж вождения составляет 10 лет с 2006 до 2016 года.

Как считается водительский стаж для страховки осаго?

Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек. Это единая база информационных данных, единая для всех без исключения страховщиков.

В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить.

Осаго. с какого момента считается стаж водителя?

Если в течение года автомобилист не попадал в ДТП, класс удается повысить на один показатель.

Любой безаварийный год радует снижением коэффициента на 0,05, а, следовательно – получением небольшой экономии.

Если авария по вине автомобилиста все-таки произошла, водитель вынужден заплатить за последующий документ большую сумму

Во внимание принимают количество аварийных происшествий

Таким образом, частые аварии приводят к подорожанию ОСАГО. Почему в некоторых случаях отмечаются непонятные аспекты при определении безаварийного стажа:

КБМ не всегда фиксируют в документации.

В связи с этим, водители могут не знать свой КБМ

Более того, новички не сразу понимают, насколько важно для экономии при оформлении последующего ОСАГО соблюдать ПДД.

Значения показателя КБМ регулярно изменяют на законодательном уровне. В результате страховщики ежегодно проводят расчеты по новым принципам.

Штрафы, если водитель не вписан в страховку

Если фиксируется тот факт, что со времени сдачи оформления первого водительского документа прошло три года, повышающий коэффициент не будет применяться.

При этом есть вопросы, которые требуют более пристального внимания.

В некоторых случаях на первый раз выданном удостоверении подобная информация не обозначается.

В этом случае начало стажа будет определяться по дате официального открытия присвоенной категории.

Водительский стаж для страховки – как он учитывается?

По данной причине даже, если водитель был на какое-либо время лишен прав, стаж по-прежнему будет идти. Один из самых важных аспектов – это взаимосвязь разных категорий и накопленного водительского стажа. Предусматривается отдельный подсчет для каждой категории.

В связи с этим, получение новой категории запускает новый отсчет специально для нее. На законодательном уровне определены основные принципы расчета КВС. Расчет КБМ Еще один важный момент – это особенности расчета стажа с учетом КБМ.

Понятное дело, что в идеальном случае автомобилист ни разу не попадал в аварию. Однако такая ситуация в XXI веке перестает быть реалистичной. КБМ рассчитывают каждый год по новой схеме.

В обязательном порядке внимание обращается на количество аварий и особенности выплаты страховых компенсаций за время действия ОСАГО. С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов

Одним из них является водительский стаж для страховки

С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов. Одним из них является водительский стаж для страховки.

Собираясь застраховать автомобиль, люди часто задаются вопросами: как подтвердить и как считается водительский стаж? У страховых компаний разные версии ответов, но правильная – только в законе!

Сколько стоит ОСАГО без ограничений

Как уже было сказано ранее, открытый полис стоит на порядок дороже, чем стандартный страховой договор с заранее оговоренным списком лиц, допущенных к управлению ТС. Что учитывается при расчёте стоимости автогражданки:

- базовая стоимость страховки (для каждой категории ТС существует свой тариф, установленный законом);

- мощностные характеристики автомобиля;

- коэффициент территории (разный для каждого региона);

- коэффициент бонус-малус собственника авто и всех вписанных лиц;

- количество лиц, допущенных к управлению ТС;

- возраст и водительский стаж страхователя;

- сезонность эксплуатации автомобиля;

- срок страхования;

- имели ли место нарушения ПДД и правил обязательного страхования, которые регламентируются законом.

Например, стоимость страховки с ограниченным кругом допущенных водителей возрастом более 22 лет и со стажем свыше 3-х лет, для легкового автомобиля составляет примерно 8500 руб. Тогда при прочих равных условиях открытая автогражданка, в которой не приводится список лиц, имеющих доступ к управлению ТС, будет стоить 15,300 руб., что на 80% выше.

Изменения при учете КБМ

Как было сказано ранее, при оформлении страхового полиса учитывается КБМ. Этот коэффициент меняется ежегодно и может, как уменьшить, так и повысить стоимость договора. Всё зависит от количества аварийных ситуаций, в которые попадал водитель по своей вине. Если в течение года их не было, цена на страховку снизится. Если же страхователь стал виновником не одного ДТП, то стоимость автогражданки может возрасти.

В ситуации со стандартным договором, при расчёте его стоимости учитывается бонус-малус всех лиц, вписанных в полис с ограничением. Что касается открытой страховки – здесь в договор вписан только собственник, поэтому при продлении срока страховки учитывается только его КБМ. Если новый документ заключается у другого страховщика, то данный коэффициент равен 1.

Особенности расчета КО

Коэффициент КО зависит от типа страхового договора. При условии внесения в автогражданку определённого круга лиц, допущенных к управлению авто, он не влияет на стоимость страховки. Если говорить о мультидрайве, то в этом случае КО существенно влияет на то, насколько дороже он обойдётся. Его значения приведены в таблице.

| Вид страхового полиса | Коэффициент КО |

| Стандартный | 1 |

| Открытый | 1,8 |

Таким образом, данный показатель увеличивает стоимость открытой страховки на 80%.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Порядок и размер доплаты

Для того, чтобы вписать водителя в электронный страховой полис ОСАГО необходимо сделать перерасчет размера стоимости страховки. Риски возникновения страхового случая увеличиваются – в соответствии с этим увеличивается и размер страховой премии.

Она вычисляется согласно КВС (коэффициент стаж-возраст) и КБМ (коэффициент бонус-малус). При этом в расчет принимаются все коэффициенты водителей, вписанных в электронную страховку.

Коэффициент бонус-малус начисляется за безаварийные поездки. Каждый год, если не было зафиксировано ни одного страхового случая, коэффициент уменьшается на 5%. Для новичка, ранее не зарегистрированного в Российском союзе автомобилистов, коэффициент бонус-малус составляет 1.

Попробуем рассмотреть на примере размер доплаты за добавление нового водителя в существующий электронный документ обязательного страхования.

Допустим, необходимо добавить нового водителя в возрасте 21 год и стажем вождения без ДТП 3 года в страховку к 30-летнему автовладельцу с безаварийным стажем вождения 4 года. Базовая ставка — 6 000 рублей.

Годовой расчет стоимости страховки для автовладельца составит:

6 000 (базовая ставка) * 1 (КВС) * 0,8 (КБМ) =4800

Расчет стоимости полиса на год:

6 000 (базовая ставка) * 1,6 (КВС) * 0,85 (КБМ) = 8160

В этом случае разница в стоимости страховки составит 3 360 рублей, а доплата за вписываемого по отношению к базовой ставке – 2 160 рублей.

Следует также учесть срок страховки, который остается на момент внесения нового человека в договор страхования.

Допустим, вписать его нужно на 5 месяцев – с 15 марта по 15 августа. В пересчете на дни получается 153.

Тогда сумму доплаты необходимо разделить на 365 и умножить на 153.

2160 / 365 * 153 = 905,42

905 руб. 42 коп. — именно такую сумму придется доплатить при внесении новых водителей в электронный ОСАГО в данной ситуации.

Согласитесь, это не так уж и много за гарантии, что при возникновении страхового случая тот, кто будет за рулем, получит компенсацию.

Не лишним будет напомнить, что стоимость страхового документа рассчитывается исходя из того, в каком регионе живет застрахованный. Поэтому, если вы взяли на работу сотрудника, который проживает в Рязани и будет время от времени совершать рейсы на территорию вашего региона, сумма доплаты за него рассчитывается по территориальному коэффициенту, для Рязанской области он составляет 0,9, а, например, для Москвы – 2.

Рассчитайте размер доплаты по полису страхования автогражданской ответственности заранее, до внесения изменений в полис, лучше с использованием калькулятора на сайте компании, в которой оформляли ОСАГО ранее. В случае, если добавляются водители, не имеющие большого стажа вождения и безаварийной езды, а также, попадавшие в ДТП в течение предыдущего года, размер доплаты может быть очень значительным. При таком варианте может быть выгоднее оформление полиса без ограничений на количество допущенных к управлению транспортным средством лиц.

Стоит помнить, что вносимые изменения вступают в силу не сразу, поэтому вносить их в полис следует заблаговременно, минимум за три дня до предполагаемой поездки нового водителя.

От чего зависит стоимость страховки

Полис ОСАГО – это обязательный вид страхования автогражданской ответственности. Так как смысл страховки заключается в возмещении убытков третьим лицам, пострадавшим ДТП по вашей вине, то при расчете стоимости и оценке рисков учитывается не один и не два, а целый ряд зависимых факторов. Базовая цена ОСАГО зафиксирована Центробанком, а далее она корректируется с учетом индивидуальных особенностей каждого водителя и автомобиля в совокупности. Какие именно факторы влияют на страховку и ее стоимость?

- Кто является страхователем – юридическое или физическое лицо.

- Регион регистрации.

- Тип транспортного средства.

- Мощность двигателя.

- Марка, год выпуска авто.

- Стаж и возраст водителя.

- Кто может управлять автомобилем – ограниченное количество участников или неограниченное.

По состоянию на 2021 год максимальный размер страхового полиса для легковых автомобилей находится на уровне 4942 рубля, для такси – 7399, а для грузовых – 7609 рублей. Максимальную стоимость ОСАГО корректируют не только вышеприведенные факторы – стаж, возраст, сколько лет автомобилю и прочее, но и то, какой был опыт водителя в прошлом. За безаварийную езду за прошлый год вы получаете снижение стоимости по ОСАГО. Вся информация по каждому водителю, его стажу и качеству вождения зафиксирована в общей базе РСА (Российский Союз Автострахователей).

Как определяется критерий «начинающий водитель»?

Новички на дороге могут иметь различный возраст: ими могут оказаться как совсем юные автовладельцы, так и владельцы авто средних лет. Независимо от опыта, каждый из них обязан страховать собственную ответственность перед остальными участниками движения.

Начинающие автовладельцы, не имеющие длительного стажа, как правило, чувствуют себя во время движения не очень уверенно: до того времени, пока новички не закалятся в каждодневных поездках, главной их защитой становится обязательный полис ОСАГО.

Разумеется, страховые компании тщательным образом просчитывают риски, связанные со страхованием новоиспечённых автовладельцев: согласно статистическим данным, в некоторых случаях, когда опытный автолюбитель способен сохранять хладнокровие и контролировать ситуацию, новичок может подвергнуться паническому настроению и допустить досадную ошибку. Нередки также ситуации, в которых виновник ДТП может получить не только материальный и моральной ущерб: довольно часто он становится обладателем гражданского иска от потерпевшего

Принимая во внимание данную статистику, страховые компании повышают цену страховки для неопытных автовладельцев

Собственно, автогражданка для начинающих водителей – это особый полис, который необходим для тех, кто только начинает знакомиться с отечественными дорогами.

КН — коэффициент нарушений. Показатель предусмотрен статьей 9 ФЗ Об ОСАГО.

6. КМ — коэффициент мощности. Зависит от силы двигателя автомобиля.

Закон определяет стоимостный коридор, в рамках которого страховая компания имеет право устанавливать базовый тариф. На практике организация практически всегда используют максимальный показатель.

ОСАГО считается убыточным видом страхования. Таким образом компании стремятся компенсировать возможные расходы.

Чтобы разобраться с ценой полиса ОСАГО по новым тарифам 2019 года, рекомендуется изучить пример. Лучше смотреть сразу на три категории водителей:

- среднестатистического гражданина, владеющего бюджетным транспортным средством;

- молодого автолюбителя, недавно купившего мощную машину;

- опытного пожилого человека, использующего маломощный автомобиль.

Реформирование ценового коридора тарифов ОСАГО 2020 года проводилось для того, чтобы повысить стоимость полиса для начинающих водителей и снизить для опытных. Лица, соблюдающие ПДД, также могут рассчитывать на скидку. Изучение примеров позволяет понять, удалось ли законодателям добиться поставленных целей.

Допустим, что в первом примере среднестатистический гражданин проживает в городе Сочи. Для этого региона установлен КТ на уровне 1,2. У человека имеется в собственности автомобиль Kia Rio. Мощность транспортного средства составляет 107 лошадиных сил.

КМ будет установлен на уровне 1,2. Водитель приобрёл ограниченный полис на один год. В страховку вписан только хозяин машины. Ему исполнилось 30 лет. Из них 5 лет у человека имеются водительские права. Безаварийный стаж составляет 3 года.

КБМ был установлен на уровне 0,85. Страховщик установил максимальную базовую ставку. Такое явление на практике самое распространённое.

Как заменить ограниченную страховку на неограниченную?

Как правило, владелец автомобиля выбирает определённый вид страхования в силу имеющихся весомых обстоятельств. Если ситуация принимает другой оборот, и возникает необходимость в замене стандартного полиса на неограниченный, это можно сделать в любой момент текущего периода страхования. В таких случаях закон остаётся на стороне владельца ОСАГО – он может воспользоваться другой программой страхования, не дожидаясь окончания действия своего договора.

Для начала необходимо посетить страховую компанию и написать такм заявление. В нём нужно указать, какие изменения должны быть внесены в страховой договор. После этого работник сверяет данные и просчитывает сумму, которую необходимо доплатить при замене полиса. Старый договор при этом изымается, а взамен вручается новый – неограниченный. Если страховщик не заменил договор, а просто внёс правки в существующий документ – это серьёзное нарушение, которое говорит о его некомпетентности.

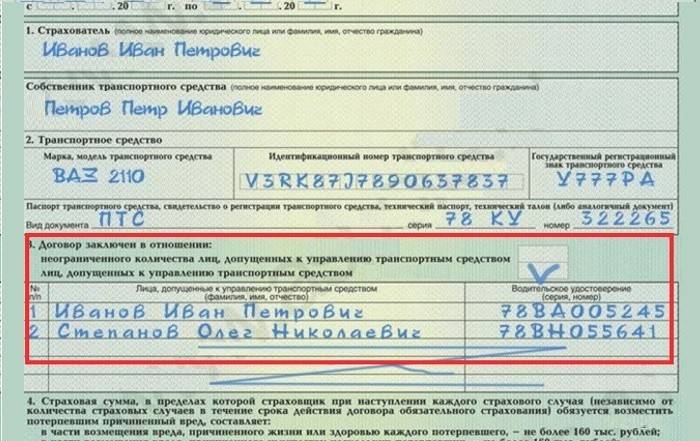

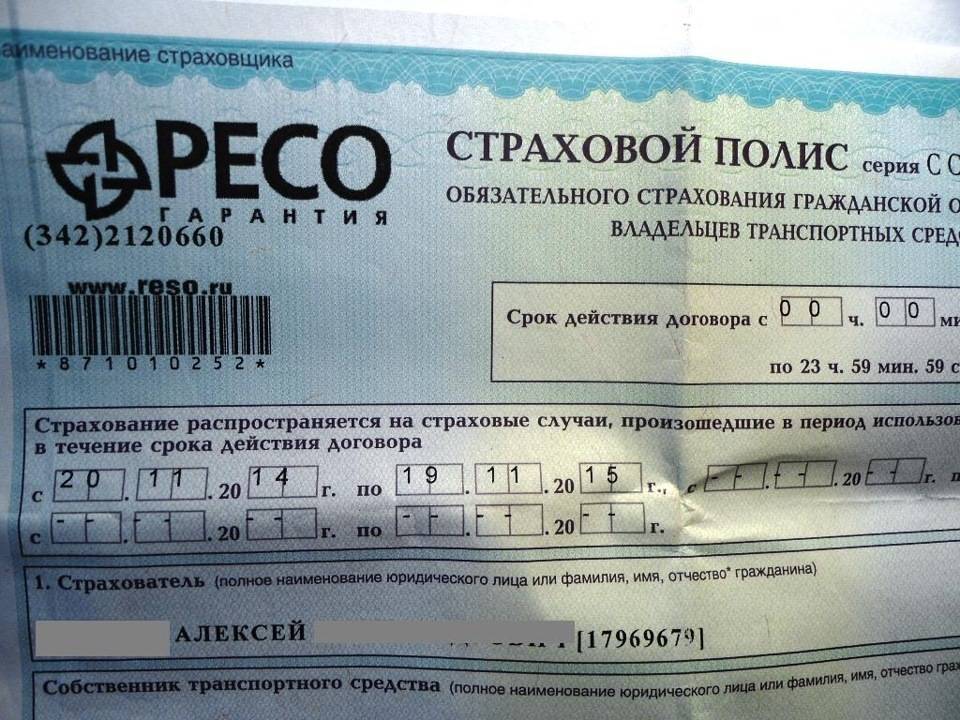

Как вписать в страховку еще одного водителя

Имея документы на страхование автомобиля ОСАГО, можно в течение действия полиса внести изменения, дополнительно добавить еще одного человека, который будет иметь полное право пользоваться данным транспортом. Произвести такую операцию можно двумя способами:

- онлайн, через сайт компании;

- личное присутствие в офисе.

Порядок внесения нового водителя в ОСАГО

Существует определенная процедура. Чтобы сделать это через интернет надо:

- Зайти на сайт компании, в свой личный кабинет.

- Заполнить специальный бланк.

Отсканировать личные документы человека, который будет добавлен в документ (удостоверение личности, права).

Через некоторое время придет уведомление о том, сколько надо внести доплаты. Ее следует оплатить. На электронный адрес придет новая версия электронного документа. Хранить его можно в телефоне или распечатать. Не все страховые компании выдают электронный вариант полиса.

Список документов

Когда полис получен в бумажном виде, надо обратиться лично в офис страховой компании. Закон не требует присутствия водителя, нужны только его документы. Предоставляются не только копии, но и оригиналы, чтобы возможно было сделать сверку. Собственник автомобиля должен предоставить такие документы:

- оригинал полиса;

- копия и оригинал своего паспорта;

- оригиналы и копии документов нового водителя;

- заполненный бланк заявления.

Порядок внесения нового водителя в ОСАГО

Сотрудник компании сверяет копии и оригиналы документов, данные вписанные в бланк. Вычисляет сумму, которую необходимо доплатить, за внесение новых данных. После оплаты, работник компании вносит изменения в полис, заносит их в электронную базу данных. Документ заверяется подписью и печатью организации.

Как водителю снизить цену полиса?

Возраст и стаж водителя ускоренно снизить стоимость полиса не помогут, лишь со временем эти показатели вырастут и позволят получить скидку. Аналогичная ситуация с количеством пользователей авто: если скрыть от страховой организации сведения об управлении машиной другим лицом, то в случае ДТП по вине последнего ущерб могут взыскать с собственника машины.

Единственное, на что может повлиять водитель, желающий получить скидку, – это коэффициент бонус-малус. Согласно Указанию Банка России наименьший коэффициент, на который может рассчитывать водитель, – 0,5. Самый неблагоприятный вариант для тех, кто постоянно попадает в ДТП, – 2,45.

Заключив договор страхования впервые, вы получите коэффициент, равный 1. Далее его значение может колебаться. Чтобы получить минимальный коэффициент, требуется безаварийная езда на протяжении 11 лет без длительных перерывов между страховками.

КБМ рассчитывается раз в год на период с 1 апреля до 31 марта. В расчет берутся только зарегистрированные аварии – это ДТП, по которым страховщиком производились выплаты, в том числе на основании европротокола. Если водитель не обращался в ГИБДД и за выплатами, то такая авария не повлияет на КБМ.

Проверить свой КБМ можно на сайте Российского союза автостраховщиков.