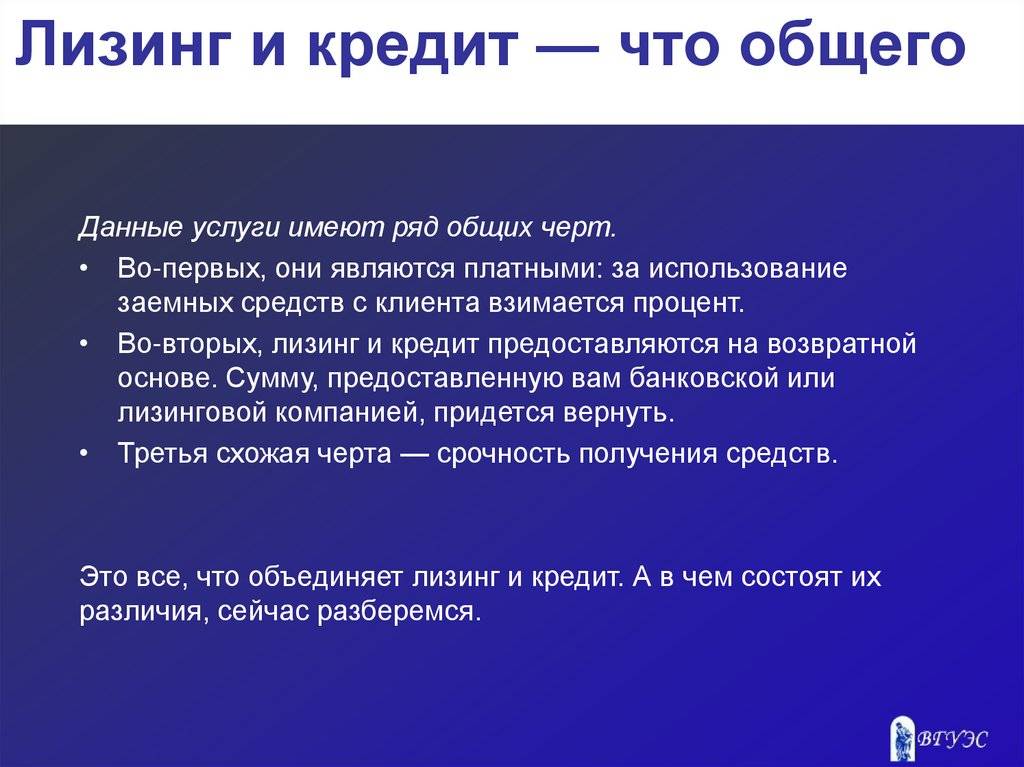

Чем отличается лизинг от кредита?

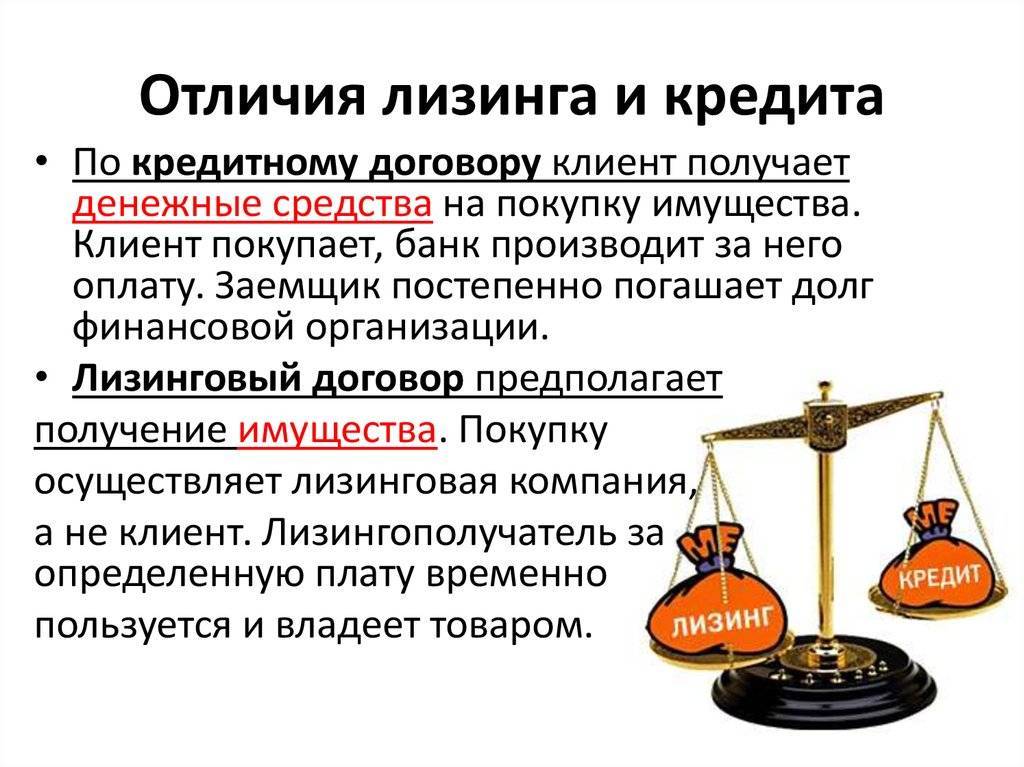

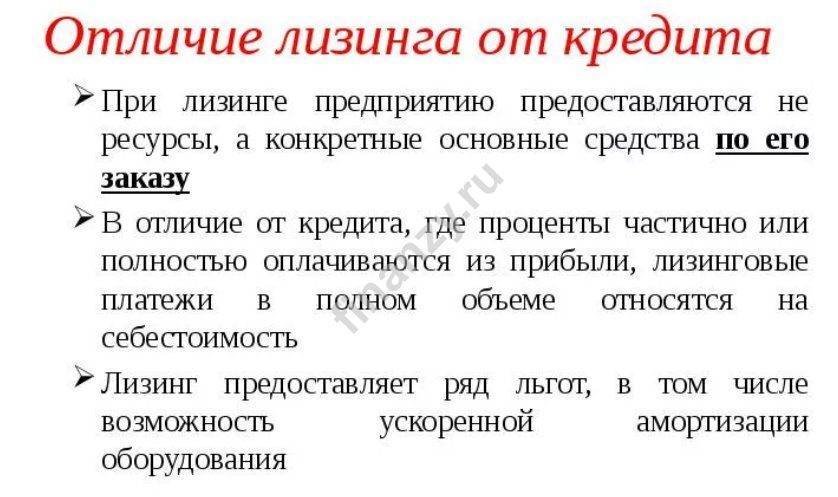

Основное между лизингом и кредитом в механизме приобретения имущества и владении им. В кредите вы владеете имуществом, а до окончания договора лизинга владелец – лизингодатель. Есть и другие нюансы. Например, страховка приобретаемого имущества в лизинге может выплачиваться по частям и входить в суммы графика платежей. При кредите страховка оплачивается отдельно.

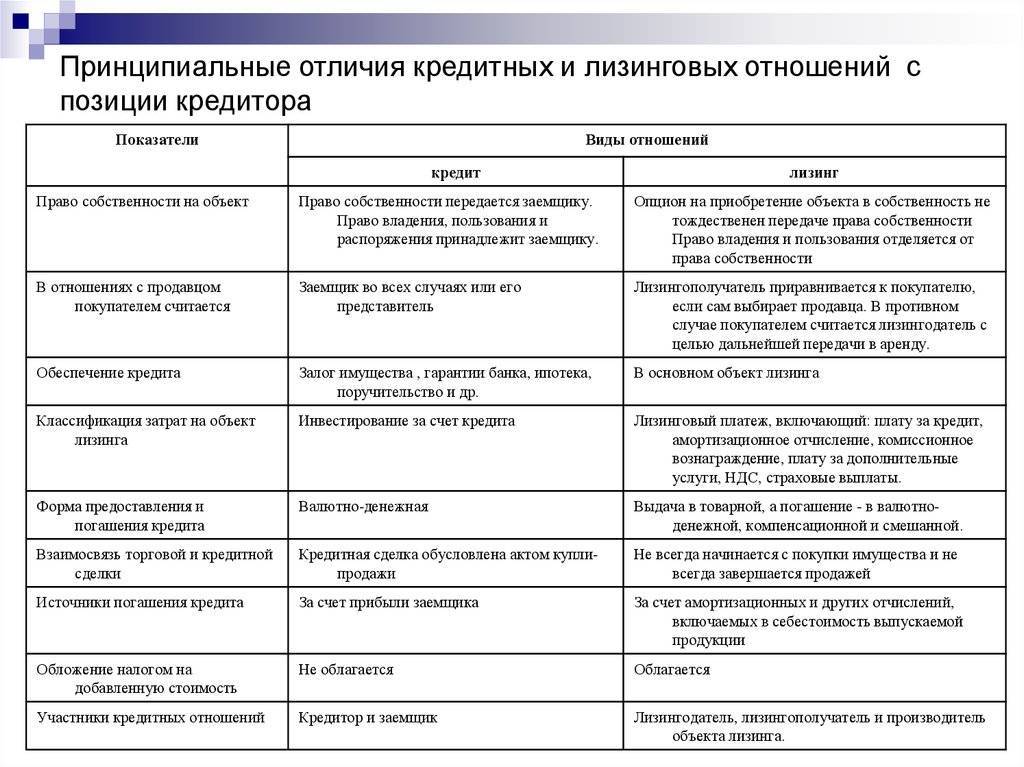

| Кредит | Лизинг | |

| Кто владеет имуществом? | Пользователь | Лизингодатель (тот, кто предоставляет лизинг: банк или лизинговая компания) |

| Срок рассмотрения заявки | От нескольких часов | От нескольких часов |

| Обеспечение | В зависимости от суммы кредита и банка – без обеспечения, поручительство, залог | Приобретаемое имущество является залогом сделки |

| Возможность досрочного погашения | Есть | Есть |

| Пакет документов для оформления | Паспорт, выписка из кредитной истории, при необходимости – документы, подтверждающие заработок (справка о доходах), документы поручителей, документы о владении имуществом (для залога) | Паспорт, документы, подтверждающие заработок. По усмотрению компании могут быть запрошены другие документы. |

В каждом из вариантов есть свои преимущества и недостатки.

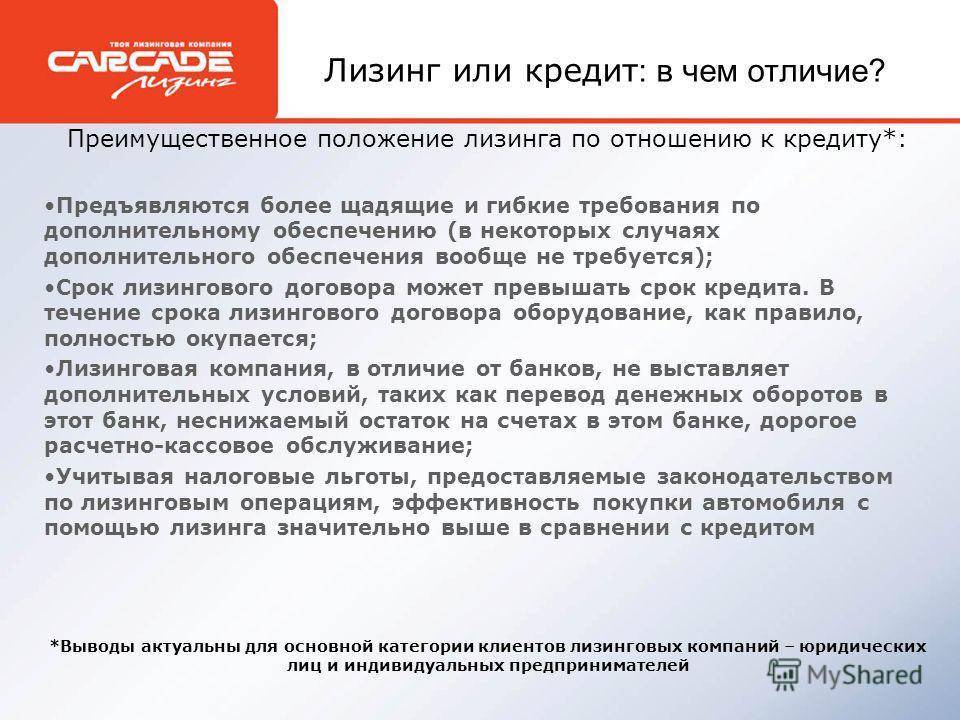

Преимущества лизинга перед кредитом:

- Требования к лизингополучателю обычно менее жесткие, чем при получении кредита.

- Пакет документов при оформлении лизинга как правило меньше, чем при кредите.

- Меньший срок для принятия решения. В некоторых лизинговых компаниях вам могут обещать сроки от обращения до завершения сделки – в течение 1 дня. В банках можно встретить экспресс-кредиты для физических лиц. Но для бизнеса такая процедура практически невозможна.

- Гибкие условия расчета графика платежей, возможность изменения графика в течение действия договора.

- Не требуется поручительство.

- Лизинговое имущество не может быть арестовано или изъято, так как оно до окончания срока договора или полного исполнения обязательств принадлежит лизингодателю и доступно клиенту только по договору аренды.

- Включение страховых выплат в сумму ежемесячных платежей.

Недостатки лизинга:

- Лизингополучатель не является владельцем имущества до окончания срока договора.

- Предмет лизинга может стать кредитным залогом. То есть, если лизинговая компания не может обеспечить собственные обязательства, ее имущество (в том числе предмет вашего лизинга) может стать залогом для кредиторов лизинговой компании.

Преимущества кредита:

- Покупатель сразу владеет имуществом. Все права и обязательства у него.

- Больше подойдет тем, кто берет финансирование на небольшой срок. Срок договора лизинга зачастую больше.

- Кредит можно получить просто деньгами и тратить, как угодно. У лизинга – строго целевое назначение (например, авто, недвижимость)

- Банковская сфера строже регулируется, клиенту проще получить юридическую защиту по спорным вопросам.

Недостатки кредита:

- Может потребоваться значительный пакт документов для оформления сделки.

- Страховка, если она нужна, будет оплачиваться отдельно и единовременно.

- В некоторых случаях сделка будет оформляться дольше.

- В некоторых случаях необходим залог, поручители.

Чем отличается лизинг от кредита автомобиля

Чтобы понять, что лучше, кредит или лизинг автомобиля, мы должны рассмотреть преимущества и недостатки каждого варианта.

Плюсы лизингового договора

- Налоги. Вы ощутите, чем такой контракт отличается от кредита, когда увидите экономию на налогах;

- Доходы. Вам не потребуется залог и справка о подтверждении дохода;

- Отношения. Лизингодатель относится к клиенту лояльнее, нежели банк;

- Обслуживание. Техобслуживание, ремонт, страховка и другие действия по эксплуатации машины лежат на кредиторе;

- Лояльность. Договор возможен в случае низкого официального дохода, плохой кредитной истории;

- Нет договоров. Расторжение контракта подразумевает простой возврат предмета лизинга, не требуется заключать договор купли-продажи;

- Экономия денег. Этот вариант гораздо дешевле простой аренды;

- Покупка или возврат. Клиент имеет право не выкупать транспортное средство по окончании контрактных отношений.

Минусы лизинга

Ознакомьтесь с перечнем недостатков лизинга по сравнению с кредитом, чтобы лучше понять, чем они друг от друга отличаются:

- Изменение авто. Собственник авто – лизингодатель, до окончания срока действия контракта. Клиент не имеет право совершать действия над имуществом. А значит, никакой покраски, тюнинга, тонировки, замены дисков и т.д. Все это возможно только с разрешения владельца.

- Возможные взыскания. Преимущества лизинга перед кредитом для юридических лиц меркнут перед лицом данного недостатка: предмет может подлежать взысканию по обязательствам фирмы. Говоря простым языком, если у лизингодателя возникнут финансовые проблемы, его кредиторы придут и заберут автомобиль, числящийся на его балансе. Если договор заключается на большой срок, лизингополучатель должен быть уверен в стабильности и процветании фирмы арендодателя. Иначе, в один прекрасный день он рискует лишиться техники, оборудования или транспортного средства, на вполне законных условиях.

- НДС. Итак, что же выгоднее, лизинг или кредит для ИП (которые работают по упрощенной схеме налогообложения) и физ.лиц, – давайте раскроем еще один недостаток. При первом варианте им придется самостоятельно оплачивать НДС, а значит, расходы увеличатся.

- Оплата. Лизинг, в конечном счете, стоит дороже автокредита.

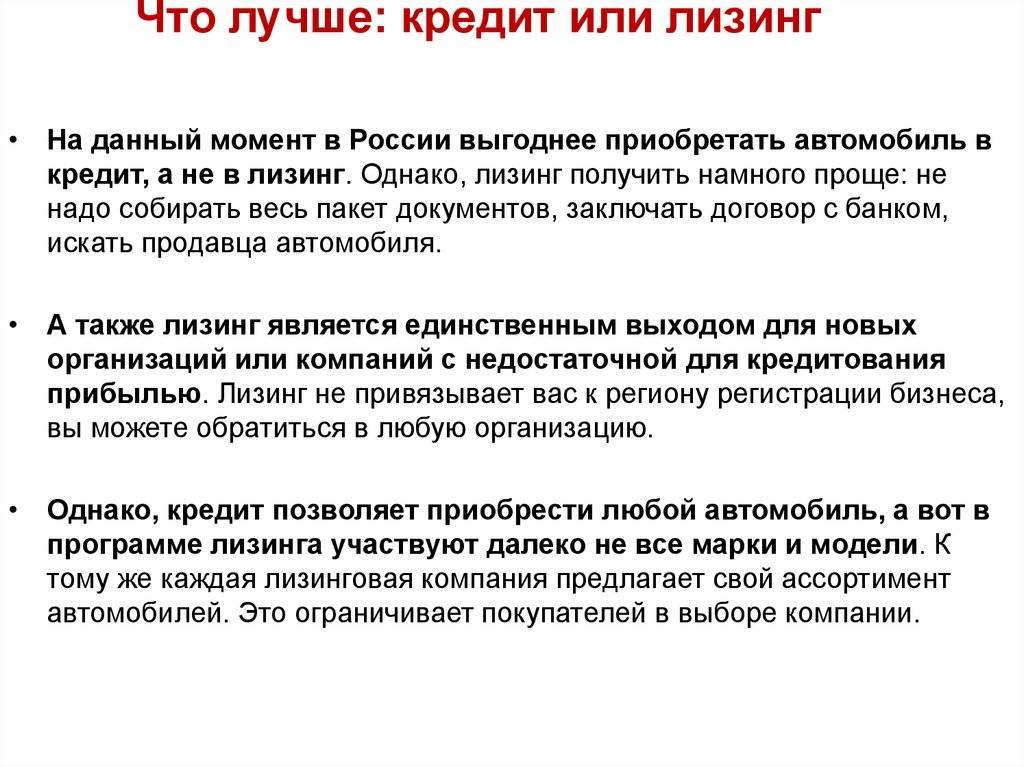

Что выгоднее

Нужно производить сравнение лизинга и кредита применительно к конкретной ситуации, учитывая все нюансы. Только так можно наглядно увидеть разницу и определить, что лучше.

При покупке транспорта лизинг имеет некоторые преимущества перед кредитом:

- Не требуется подтверждение дохода, не используется кредитная история клиента.

- На рассмотрение заявки обычно уходит не более 5-7 дней

- Покупатель, оформивший лизинг, не занимается автострахованием и постановкой на учет, за него это делает тот, кто предоставляет услугу лизинга

- Покупатель имеет защиту от незапланированных обстоятельств и убытков, поскольку все финансовые обязательства лежат на лизинговой компании

Кроме того, для жителей РФ при заключении лизингового договора предусмотрено участие в общероссийской льготной программе, на лизинг распространяются скидки до 25%, в то время как по кредиту такую цену можно увидеть только на распродажных авто.

Однако есть у него и существенные минусы. Например, на такой автомобиль могут распространяться взыскания по обязательствам лизинговой компании

Поэтому перед покупкой стоит обращать внимание на положение лизингодателя на рынке

Таким образом, оказавшись перед выбором «лизинг или кредит: что выгоднее?», нужно понимать, оба варианта имеют ряд сильных и слабых сторон. Любую сделку нужно оценивать индивидуально, давать сравнительную характеристику для конкретной ситуации.

Видео по теме:

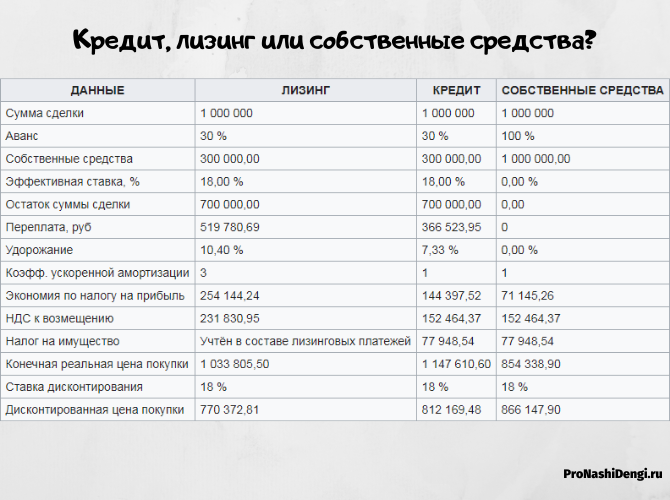

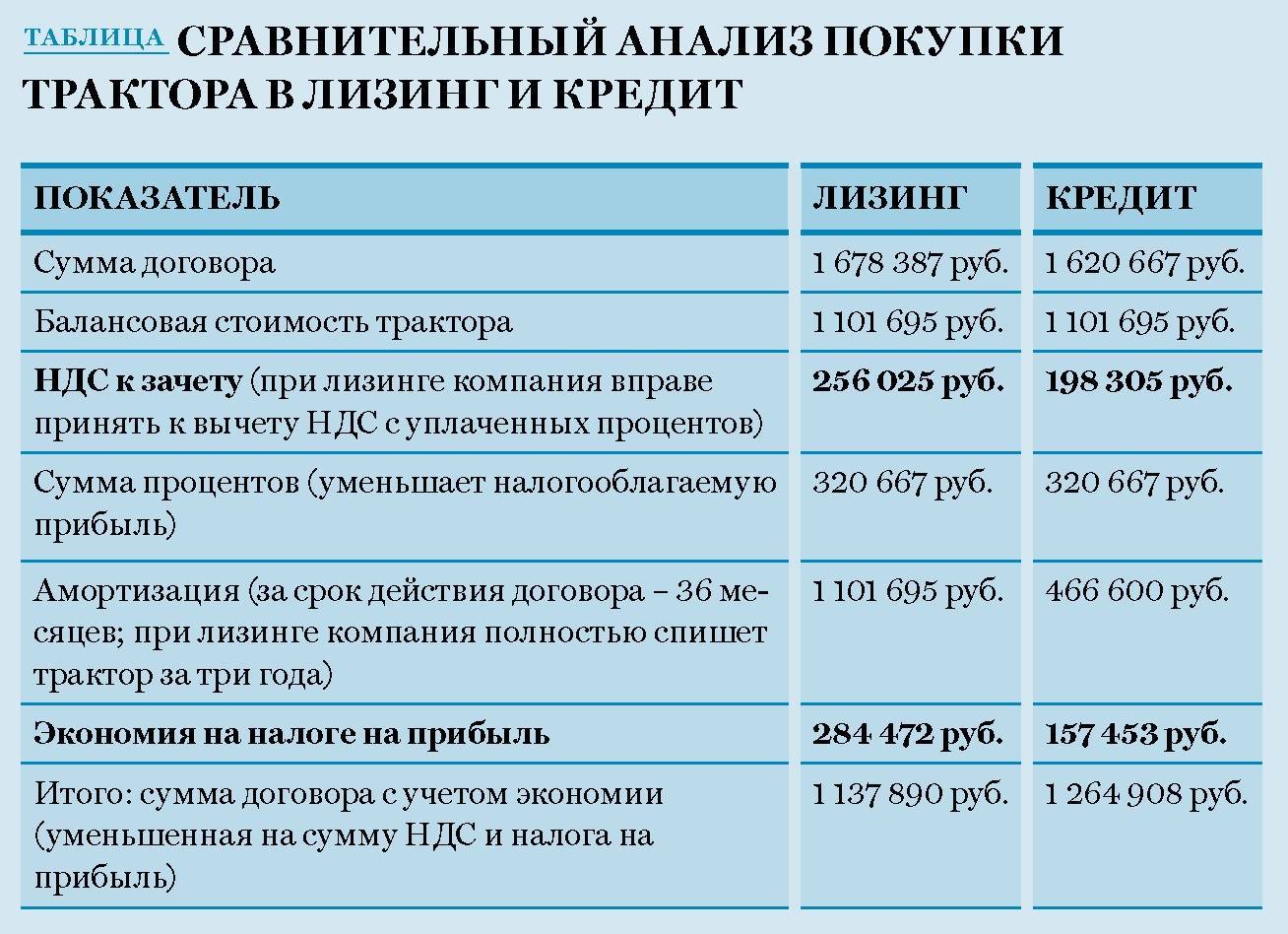

Пример расчета для физических лиц при автокредитовании или лизинге авто

Итак, для начала обратимся к банковскому кредитованию, на самом деле стоимость банковского кредитования на покупку имущества, например, автомобиля может сильно различаться в зависимости от политики кредитно-финансовой организации. И здесь у потенциального заемщика есть неограниченный выбор, то есть, он сам вправе выбрать банк, который предлагает наиболее выгодные условия. И здесь хочется отметить, что банков довольно много и в некоторых из них можно взять реально дешевый потребительский кредит или целевой кредит на покупку автомобиля.

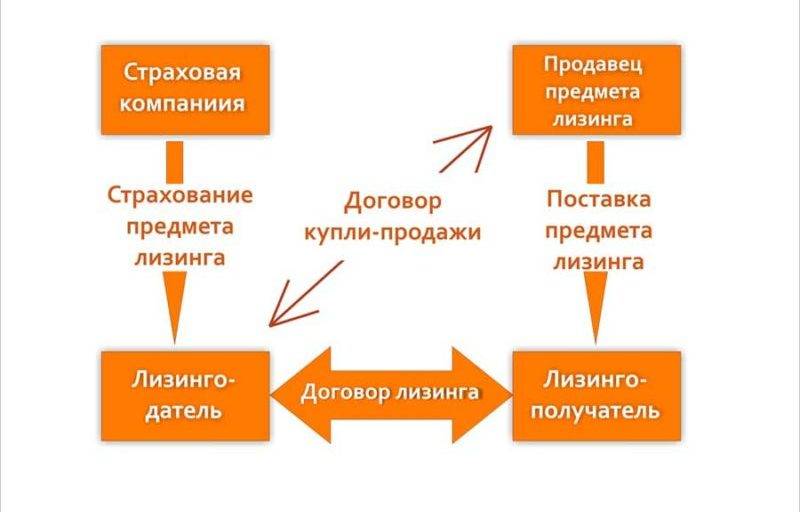

Схема договора лизинга

Схема договора лизинга

Далее, стоит рассмотреть какие еще понесет затраты потенциальный заемщик. В первую очередь – это первоначальный взнос, который составляет от 10—20 процентов от стоимости автомобиля. Но опять же, стоит отметить, что некоторые банки готовы предоставить целевой займ без первоначального взноса, например, при условии дополнительных гарантий в виде поручительства физических лиц или залога другого имущества заемщика.

Среди прочих затрат от заемщика потребуется оформление страхового полиса на предмет залога в данном варианте приобретаемый автомобиль, причем здесь у банка тоже есть конкретные требования. Постольку, поскольку приобретаемый автомобиль выступает в качестве залога, он должен быть максимально защищен от различного рода риска, в том числе полной утраты и угона, соответственно, заемщику придется покупать полис КАСКО.

Еще к недостаткам банковского кредитования можно отнести возможные штрафы и пени за нарушение графика платежей. То есть, если заемщик не своевременно вносить оплату в счет погашения задолженности, банк взимает дополнительную плату. А вот при договоре лизинга такой условия договор может быть не предусмотрено.

Итак, произведем расчет для физических лиц по банковскому кредитованию на покупку автомобиля. Будем рассматривать кредит со следующими параметрами:

- сумма кредита – 800000 рублей;

- первоначальный взнос – 200000 рублей;

- стоимость транспортного средства – 1 млн рублей;

- процентная ставка по кредиту – 21% в год;

- срок кредитования – 5 лет.

Итак, если посчитать на кредитном калькуляторе, то размер ежемесячного платежа, рассчитанный по аннуитетной системе, составят 21643 рублей в месяц. Кроме того, не стоит забывать, что страхование по КАСКО достаточно дорого обходится для клиента, его на протяжении всего срока кредитования, именно в течение 5 лет, придется регулярно оформлять заемщику за счет собственных средств.

Какие затраты должен нести арендополучатель? В первую очередь, это авансовый платеж, его размер устанавливается лизингодателем в индивидуальном порядке, например, он может составлять 10, 20, 30 или 50% от стоимости автомобиля, если речь идет о лизинге автомобиля для физических лиц. Кстати, в зависимости от политики лизинговой компании оформить договор можно также без первоначального взноса, то есть это вопрос индивидуальный.

Что касается процентных ставок, то здесь точно определить их размер также невозможно, все зависит от политики лизинговой компании. Кстати, нельзя не отметить, что переплата по лизингу может быть меньше, нежели по кредитному договору за счет того, что лизингодатель делает скидку в размере до 30% на авто с пробегом. И, наконец, здесь лизингополучатель не несет расходы по страхованию автомобиля и его технического обслуживания, их стоимость уже включены в стоимость аренды.

Что касается расчета лизинговых платежей, то здесь они будут во многом зависеть от множества факторов, в том числе от процентной ставки, она может быть как больше чем в банке, так и меньше, сумма первоначального взноса и срока действия договора. Возможно, выплаты по нему будут также рассчитываться, как и при банковском кредитовании, но вы в любой момент срока действия лизингового договора, арендополучатель можете внести сумму для погашения остаточной стоимости своего автомобиля и перевести его в собственность, до того момента собственником будет являться лизингодатель. Кроме всего прочего, на тот момент, когда выплаты по договору прекратятся, предмет лизинга без суда перейдет и лизингодателю.

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

Чем отличается лизинг от кредита?

Между оформлением автомобиля в кредит и лизингом есть несколько отличий:

- Лизинг в большинстве случаев оформляется на срок не более трех лет, чтобы исключить полный износ транспортного средства. При этом право собственности до окончания этого срока остается за собственником автомобиля. В случае с кредитом права переходят другому лицу сразу после оформления кредитного договора.

- Выкуп автомобиля получателем аренды в будущем не предусматривается, но он может расторгнуть договор лизинга в любой момент при несоблюдении условий эксплуатации автомобиля.

- За все поломки ответственность при лизинге несет получатель арендной платы, в то время как за автомобиль, взятый в кредит, отвечает заемщик.

- Предоставить лизинг может как юридическое, так и физическое лицо. Кредитный договор может оформить только банк.

Многие, выбирая кредит или лизинг, отдают предпочтение второму варианту. В этом случае налоги будут меньше и со стороны арендатора не нужно предоставлять залоговое обеспечение. Кроме того, в процессе эксплуатации автомобиля можно рассчитывать на предоставление дополнительных услуг собственником автомобиля (замена масла и других расходных материалов, техническое обслуживание и прочее).

В сухом остатке

Принимая во внимания все вышеизложенные особенности, специфику и нюансы, однозначный вывод о том, что лучше и выгоднее — автокредит или автолизинг — сделать нельзя. Правильнее всего будет сказать, что «оба лучше», поскольку все-таки имеют разные цели и ориентированы на разные группы потребителей.

Для предпринимателей автолизинг, безусловно, выгоден — поскольку уменьшает долговую нагрузку предприятия, а затраты на него разрешается относит на себестоимость. Что, в свою очередь, уменьшает налог на прибыль. Кроме того, многие малые и средние предприятия, оказывающие автотранспортные услуги, буквально «молятся» на эту возможность приобретения машин, столь необходимых для расширения дела и увеличения оборотов.

Автолизинг (или автосублизинг) также подходит любителям менять машины. В этом случае, по истечении срока договора, машина не выкупается, а заново продается автодилеру (разумеется, на ходу и при сохранении «товарного вида») – или остается в собственности лизинговой компании. Лизингодатель заново оценивает рыночную стоимость подержанного автомобиля, вычитает из нее остаток долга, а разница становится авансом за новую машину.

Но для физических лиц, кому просто «нужна своя машина, чтобы на ней ездить», легче и проще воспользоваться автокредитом, выбрав одно из многочисленных предложений с оптимальной процентной ставкой с помощью поиска портала Credits.ru.

Анастасия Ивелич, редактор-эксперт

Чем лизинг отличается от кредита: сравнение, отличие лизинга от банковского кредита простыми словами

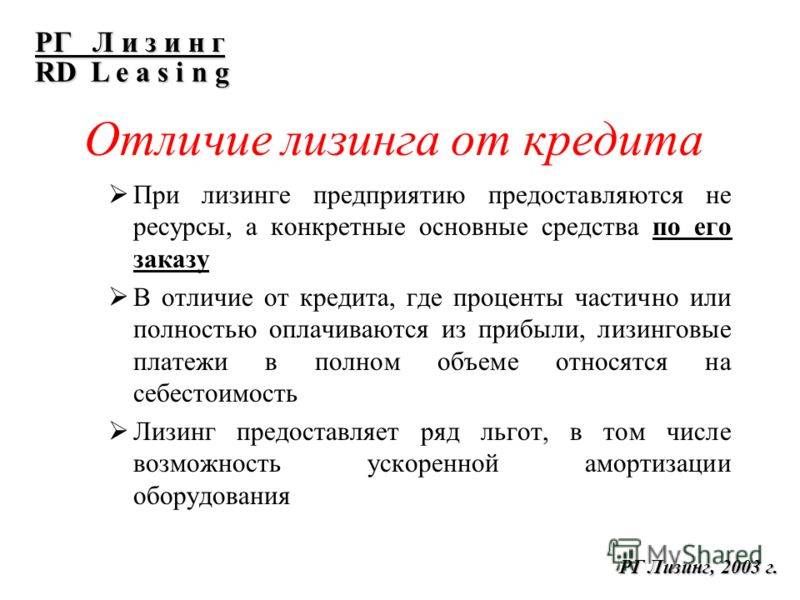

Лизинг и кредит имеют ряд отличий, основываясь на которых, человек может принять решение о наиболее выгодном способе оформления покупки. Для того чтобы понять в чем разница между данными видами заключения сделки, необходимо проанализировать достоинства и недостатки каждого из них. Существенными преимуществами лизинга являются:

- Предметом договора для заключения лизинга может служить большее количество доступных объектов, нежели при оформлении кредита

- Срок рассмотрения поданного заявления варьируется от 1 до 4 недель

- Поиск и выбор товара ложится на плечи представителей лизинговой компании

- Время, затраченное на амортизацию, не превышает 3 лет

- Срок осуществления ежемесячных выплат может достигать 5 лет

- Оформление страхового полиса и технического осмотра автомобиля входит в пакет услуг лизингового договора

- До момента полного выкупа желаемого объекта у компании, человек освобождается от уплаты имущественного налога

- В начале оплаты обязательной ежемесячной суммы, физическое или юридическое лицо выступает в роли арендатора, поэтому покупку комплектующих деталей и техническое обеспечение транспортного средства оплачивает фирма, с которой был заключен договор

- При возникновении финансовых неудобств, арендатор может согласовать изменение суммы ежемесячной оплаты, а также продлить или уменьшить срок действия соглашения

- Поскольку НДС входит в сумму ежемесячной выплаты, в некоторых случаях ее могут вернуть плательщику

- Возможность приобрести поддержанное транспортное средство

- Отсутствие минимальной залоговой суммы

Лизинг

К негативным характеристикам лизинговых услуг относят:

- Перед оформлением соглашения сотрудники компании проверяют кредитную историю

- Арендатор не имеет права распоряжаться и владеть лизинговой покупкой до момента последней выплаты

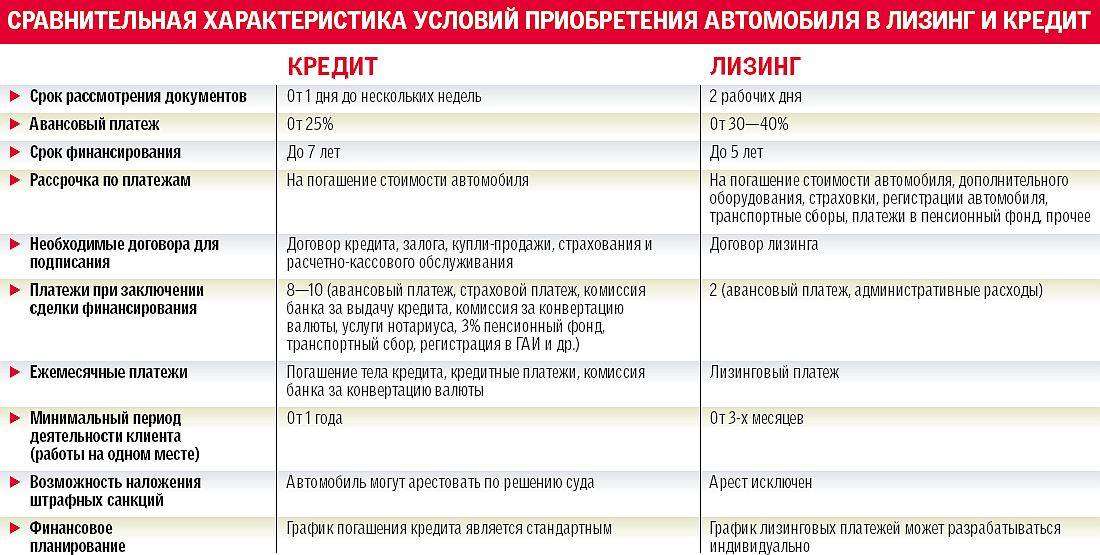

К положительным сторонам кредитования относят:

- Возможность быстрого оформления покупки в отделении банка

- Человек может владеть и распоряжаться автомобилем, если он не выступает в роли залога

- Возможность самостоятельного выбора срока действия соглашения и суммы ежемесячной выплаты

- Минимальная сумма аванса может варьироваться от 10 до 30%

- При оформлении разрешения в банке, человек имеет право выехать за границу на кредитованном автомобиле

- По соглашению транспортное средство можно продать

- В случае досрочного погашения дополнительная комиссия и проценты не начисляют

Кредитование

Однако кредитование имеет и ряд негативных характеристик. Среди них выделяют:

- При оформлении кредитного договора сотрудники банка не занимаются решением вопросов о поиске и выборе товара

- Отсутствие возможности приобретения подержанного транспортного средства

- Время, затраченное на амортизацию, варьируется в пределах 6-7 лет

- Отсутствие возврата НДС

- Срок рассмотрения заявки от 3 до 6 недель с момента подачи

- Страховой полис необходимо выбирать по соглашению обеих сторон

- Сотрудники проверяют кредитную историю

- Изменить условия договора и продлить срок выплат нельзя

- Переоформить автомобиль на другое лицо можно, однако для этого потребуется разрешение компании, выдавшей кредит

- При покупке обязательным фактором является уплата имущественного побора в размере 2,2% от общей стоимости машины

- Оплата технического осмотра и покупка комплектующих запчастей не оплачивается банком

Стоит отметить, что проценты за использование кредитных или лизинговых услуг могут существенно отличаться, в зависимости от каждой отдельной компании. Поэтому данный фактор невозможно отнести к положительным или отрицательным характеристикам.

Правовое регулирование

Кредит и лизинг относятся к гражданским сделкам, а общие правила их совершения регламентированы ГК РФ. Под кредитованием понимается передача денежной суммы на условиях, согласованных сторонами. В ГК РФ предусмотрены и еще 2 разновидности кредитования – товарный и коммерческий кредит. Они позволяют передать заемщику не только деньги, но и определенное имущество.

Наиболее распространены кредитные договоры о предоставлении денежных средств. Правила совершения и исполнения таких сделок заключаются в следующем:

- выдавать денежные средства имеют право банки или иные кредитные организации (как правило, такая деятельность является лицензируемой, т.е. контролируется государством в лице ЦБ РФ);

- кредитование относится к возмездным сделкам, т.е. заемщик должен вернуть деньги с процентами, а также с возмещением иных расходов, предусмотренных договором;

- денежные средства по кредиту передаются на срок, определенный в договоре;

- для обеспечения возврата кредита, банк вправе использовать поручительство или залог (как правило, залог устанавливается в отношении недвижимости или автотранспорта).

Заемщиком по кредитному договору может выступать как частное лицо, так и предприятие. Каждый банк вправе предлагать собственные кредитные программы и условия договоров, поэтому заемщик может выбрать оптимальный вариант для получения средств. Фактически, между банком и заемщиком отсутствуют какие-либо посредники – стороны сами выбирают вид, форму, сумму и срок кредитования.

Лизинг также относится к финансовым сделкам, однако представляет собой аренду имущества. При совершении таких сделок применяются следующие правила:

- по согласованию с арендатором, арендодатель приобретает определенные объекты, вещи или предметы за свой счет, после чего передает их во временное пользование по договору аренды;

- по общему правилу, арендатор имеет право выкупа имущества;

- выкупная цена может распределяться между ежемесячными платежами, либо определяться по остаточной стоимости имущества на момент выкупа;

- предметом лизинга могут быть только непотребляемые вещи, т.е. не прекращающие свое существование в процессе арендного пользования (специальными предметами лизинга являются земельные участки и иные природные объекты, чьи характеристики могут существенно изменяться в процессе пользования).

Как правило, лизинг используется для получения или приобретения дорогостоящего оборудования, автотранспорта, сложных технологических механизмов. Распределение стоимости предмета лизинга по ежемесячным платежам, позволяет модернизировать основные фонды предприятия без существенного отвлечения оборотных средств.

Хотя лизинг подразумевает возможность выкупа арендованного имущества, стороны могут предусмотреть в договоре условие об отказе от приобретения. Дело в том, что лизинговые платежи изначально предусматривают возмещение амортизации (износа) имущественных активов. После длительного использования имущества, арендатору может оказаться выгоднее приобрести в лизинг новое и более совершенное оборудование или транспорт. В этом случае лизингодатель сможет продать подержанное имущество третьим лицам, либо вновь сдать его в лизинг другим арендаторам.

Ниже разберем, какие особенности нужно учитывать при заключении договоров кредитования и лизинга.

Характеристики и суть обеих программ

Чтобы разобраться, какой из вариантов станет для вас оптимальным, следует четко обозначить их определения. Итак, автокредит представляет собой оформление займа на приобретение движимого имущества, предоставляемого банковским учреждением, и составляющего от 70 до 100% стоимости транспортного средства. В этом случае ваша машина выступает в роли залога на случай невыплаты тела кредита и может быть изъята в счет погашения долга при существенной просрочке оплаты.

Планируя приобретение автомобиля, многие не знают, что окажется выгоднее – кредит или лизинг

Лизинговый договор – это контракт между фирмой и потребителем, по условиям которого контора приобретает определенное транспортное средство и оформляет право доверенности на своего клиента, фактически передавая автомобиль в долгосрочную аренду с возможностью выкупа. Основной принцип лизинговой программы заключается в том, что права на владение транспортом фактически принадлежат компании, а клиент не является хозяином, хотя фактически единолично пользуется машиной. В права собственности он может вступить только тогда, когда задолженность будет полностью им погашена.

Выбирая, что лучше, кредит или лизинг, следует также учесть возможность различия сроков выплат в одном и другом случае. Лизинговые договоры редко заключаются на срок дольше трех лет. Ссуду, как правило, можно оформить на более длительное время, например, на 5 лет и дольше. При этом преимущество лизинга в том, что будут отсутствовать процентные выплаты, комиссии, прочие надбавки, которые обязательно начисляются при договоре с банком.

Смотрите это видео на YouTube

Позитивные качества лизингового контракта

При подписании лизингового соглашения выплачивается основной взнос, а после делаются ежемесячные процентные выплаты. Поскольку право собственности на транспорт будет принадлежать конторе до тех пор, пока не будет полностью выплачена сумма займа, включая процентную ставку, вы управляете автомобилем по доверенности.

Лизинговая программа действует по несколько упрощенной процедуре, относительно кредита, но не дает права собственности на автомобиль

Страховка, техосмотр и остальные документы – не ваша головная боль – их лизинговая компания оформляет самостоятельно. Для этого нужно подписать контракт и уплатить первоначальный взнос, который пойдет на оформление необходимой документации, а также облегчит и ускорит процесс оформления доверенности.

К примеру, вы заключаете подобный договор сроком на три года. В конце этого периода вы возвращаете машину, и берете новую модель на таких же условиях. Заметьте, крайне удобно, что не приходится думать, куда девать подержанный автомобиль, заниматься его продажей, оформлением документов – всем этим занимается лизинговая компания. И, таким образом, вы получаете возможность владеть новой машиной, не заплатив ее полную реальную стоимость.

Лизинг дает возможность пользования новым транспортным средством, при этом вы не платите за него полной стоимости

Еще одним немаловажным преимуществом подобного контракта являются не такие жесткие обязательства, чем в том случае, когда заключается кредитный договор с банком. Кроме того, принятие решения об удовлетворении вашей просьбы происходит в кратчайшие сроки. Объясняется это тем, что фирма не обязана отправлять отчеты, поскольку не связана с банковской системой. Процентные выплаты на лизинг намного ниже, чем при кредите. Но к сожалению, это нивелируется налоговой ставкой.

Лизинг и кредит: общие моменты и отличия

Прежде чем задуматься о приобретении имущества в долг, нужно понимать, что сделать это можно, заключив как кредитный договор, так и договор лизинга.

Эти договоры имеют сходство и различия, о которых нужно помнить, делая выбор. Попробуем объяснить, чем отличается лизинг от кредита, простым языком.

Процентную ставку, от размера которой зависит сумма, необходимая к окончательной выплате, и ежемесячный платеж, состоящий из двух частей, устанавливает кредитная организация. При определенных обстоятельствах, которые от покупателя могут не зависеть, банк может легко эту ставку изменить – как правило, в сторону повышения. Это безусловный минус договора кредита.

Зато лицо, взявшее кредитные деньги, может тратить их на любые нужды по собственному усмотрению, без обязанности отчитываться за их расходование. Единственное требование банка – вносить в указанное время платежи в необходимой сумме (возможно и в большей, главное, чтобы внесенная сумма не была меньше, чем указанная в приложении к договору).

А вот отличие лизинга от кредита на авто уяснить несколько сложнее:

- Фактически соглашение о лизинге – договоренность о передаче какого-то имущества в аренду, причем на длительный срок с указанием на передачу в собственность лизингополучателя (покупателя). До этого момента предметом договора владеет организация, заключившая договор. Покупатель просто пользуется автомобилем и выплачивает компании стоимость. Когда платежи, перечисленные покупателем, покроют полную стоимость имущества, покупатель станет собственником.

- Кредит, взятый в банке, необходимо выплачивать строго в соответствии с графиком, предоставленным банком. У лизинга выплаты гибче – зачастую первый платеж нужно вносить, когда имущество, взятое в аренду, уже начинает приносить доход.

- Если договор заключает юридическое лицо, имущество не ставится на баланс и не облагается налогами. По кредитам налоговых льгот у предприятия нет, и это большой минус кредита для юридических лиц.

Существуют иные отличия по субъекту второй стороны, однако основное, чем лизинг отличается от кредита, простыми словами объяснили. Сложные составляющие рассмотрим ниже.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

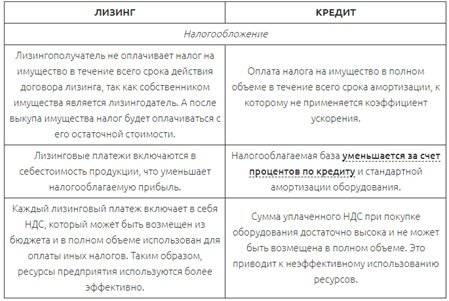

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.