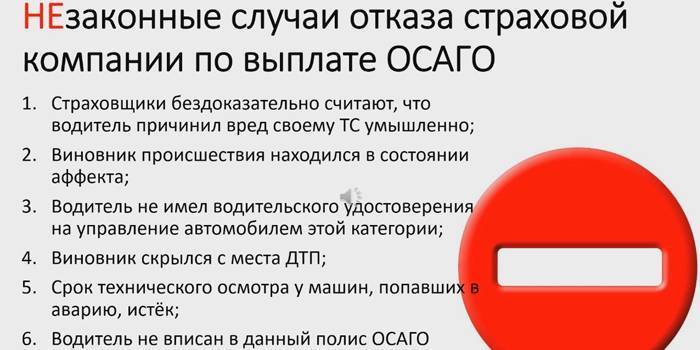

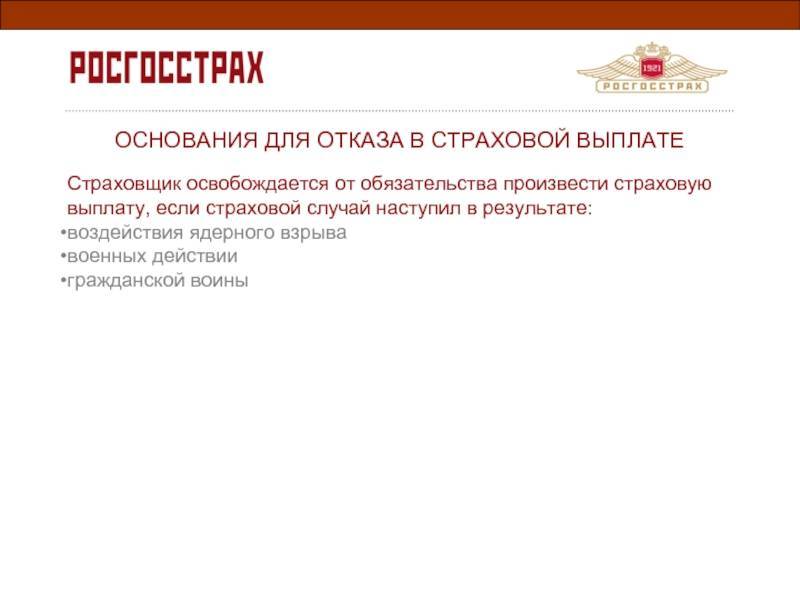

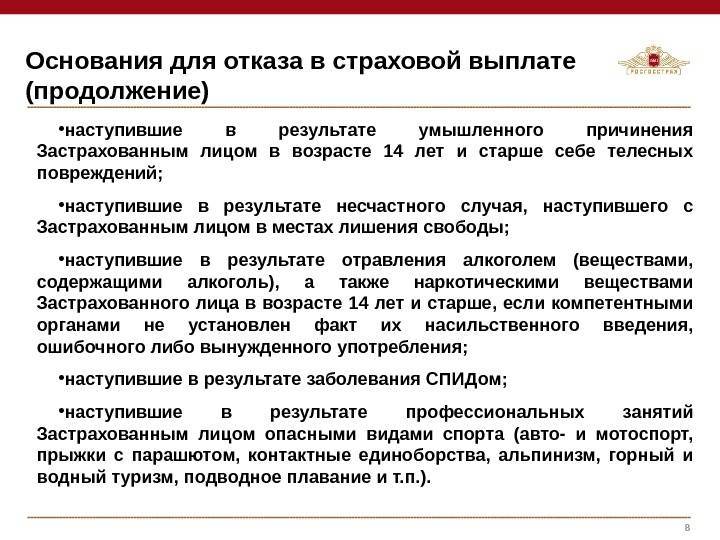

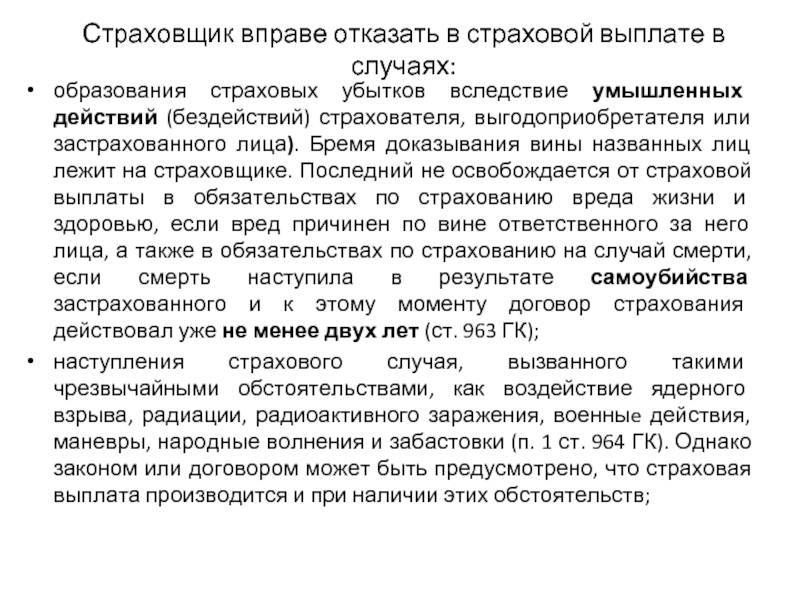

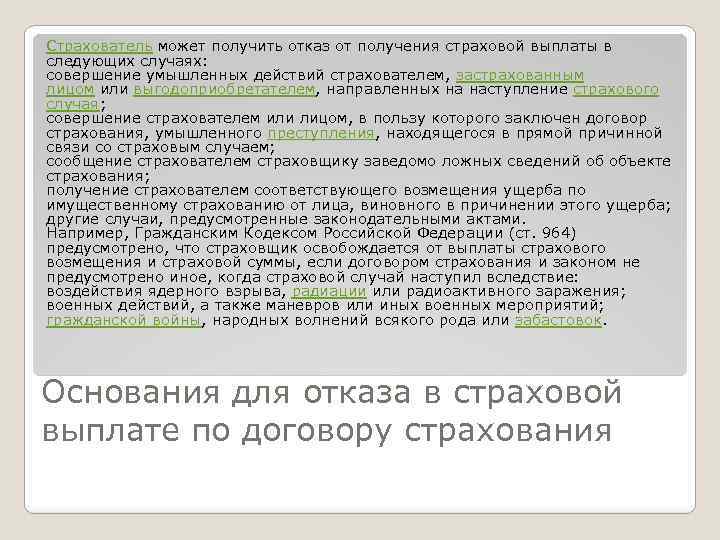

Незаконные причины отказа

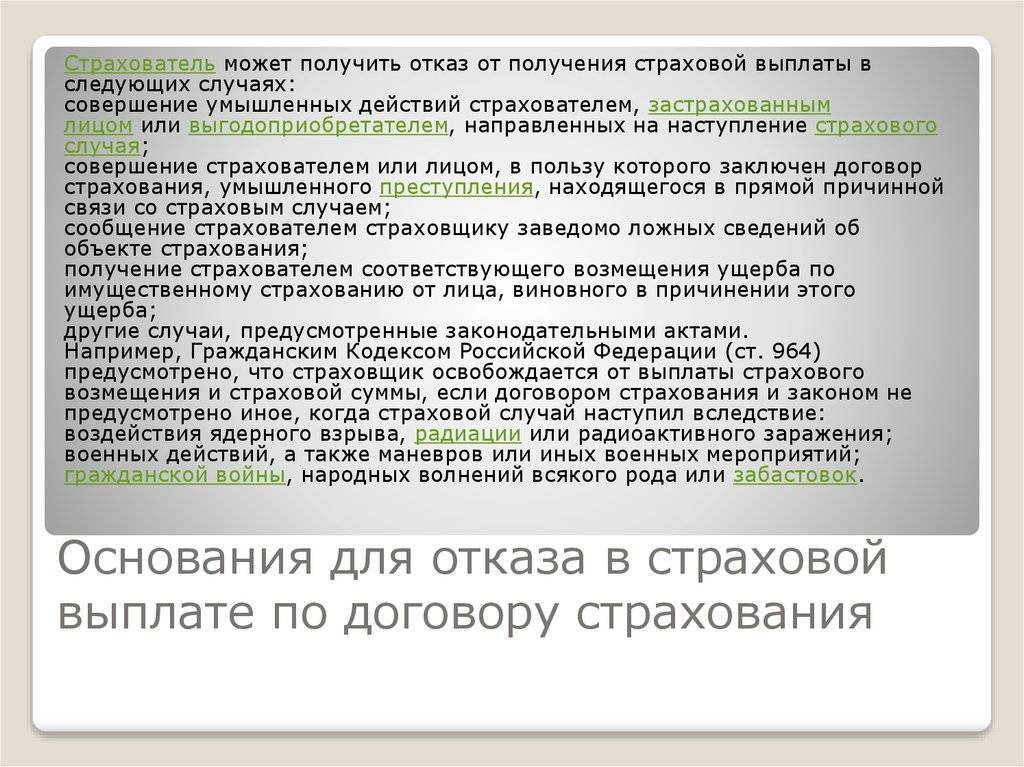

На практике в деятельности недобросовестных страховщиков нередко встречаются попытки всячески избежать выполнения своих обязательств. С этой целью сотрудники компаний при возникновении страхового случая пытаются всячески переложить вину за произошедшее на клиента, обвиняя его в несоблюдении условий действующего законодательства.

К незаконным причинам отказа в компенсации ущерба по ОСАГО относятся:

- умышленное причинение вреда транспорту водителем;

- нахождение виновника происшествия в состоянии аффекта, под воздействием наркотиков или алкоголя;

- отсутствие у водителя прав на управление автомобилем;

- оставление места ДТП;

- истечение срока технического осмотра попавшего в ДТП;

- окончание срока использования транспортного средства по ОСАГО;

- отсутствие виновного в ДТП в реестре водителей, имеющих доступ на управление автомобилем (водитель не вписан в ОСАГО).

Зачастую объяснения, даваемые представителями страховых компаний в подобных случаях, размытые и неконкретные

Поэтому в случае, когда страховая отказала в компенсации, важно обратить внимание и на формулировку основных причин отказа, и на наличие в самом отказе ссылок на законодательство. После этого нужно не полениться и перепроверить указанные статьи нормативных актов, изучив их содержание

Новый закон о претензии при отказе в выплате по ОСАГО

В области страхования автогражданской ответственности много не только различной практики, но и изменений, которыми пытаются как-то улучшить дела на рынке ОСАГО или «залатать» какие-то «дыры» в законе.

Последней существенной поправкой в Закон об ОСАГО, призванной улучшить положение дел в области страхования, было введение института финансового уполномоченного как новой досудебной стадии разбирательства. По задумке законодателей, финансовый уполномоченный должен был стать неким щитом, перед судебной системой и своими решениями ограждать суды от большого числа исков к страховщикам по ОСАГО, в том числе, с незаконными отказами в выплатах.

Данные поправки вступили в силу и обязательны для всех потерпевших с 1 июня 2019 года. Изменена была статья 16.1 Закона об ОСАГО, в которой появилось упоминание про Федеральный закон о финансовом уполномоченном и про соблюдения обязательного , указанного в этих двух документах.

Какой же порядок действий необходимо выполнить на данный момент при обжаловании действий страховщика?

- В первую очередь нужно получить от страховой компании мотивированный письменный отказ в страховой выплате ОСАГО, либо дождаться, пока у страховщика истечет установленный законом срок 20 дней на выплату или выдачу направления на ремонт.

- Следующим шагом будет подача в страховую компанию (далее – “СК”) заявления о разногласиях.

- После получения очередного отказа или частичного исполнения ваших требований, либо истечения срока на ответ, потерпевший обращается уже к финансовому уполномоченному и заявляет те же требования, которые были заявлены в СК, но не удовлетворены.

- А вот уже после всего этого только и можно обращаться в суд.

Сравним существующий и предыдущий порядки обжалования отказа страховой компании:

Важно обратить внимание на сроки как подачи, всех этих заявления, так и сроки их рассмотрения. Раньше период на рассмотрение вашей претензии был 10 календарных дней, а теперь, если вы подаете заявление о разногласиях в электронном виде по стандартной форме и с момента нарушения ваших прав страховщиком прошло не более 180 дней, то 15 рабочих дней, а во всех остальных случаях 30 дней

Потом еще финансовый уполномоченный будет рассматривать ваше заявление 15 рабочих дней со дня получения, но может и продлить этот срок, если решит, что необходимо провести экспертизу.

Коротко, подводя итог, можно сделать вывод, что бумажек стало больше, время тянется, но дел в судах не убавилось.

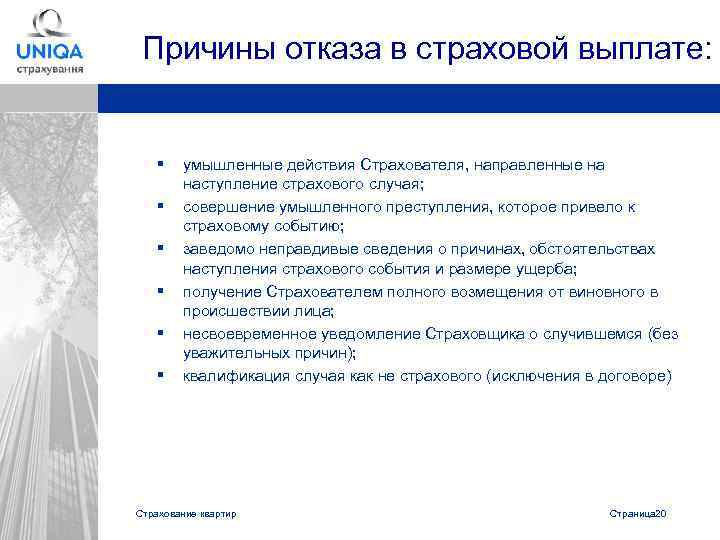

Причины, отказ по которым незаконен

Многие страховые компании предпринимают попытки всеми методами уклониться от положенной компенсации. Чаще всего СК пытается применить следующие незаконные основания:

- В страховке отсутствовало имя водителя – положенные средства можно получить, однако в последствии страховая попытается подать иск о возмещении.

- Выявлен факт нахождения виновника в состоянии опьянения – страховая обязана возместить ущерб, а уже потом требовать возврата средств.

- Виновник скрылся с места ДТП и не был определён– пострадавший должен получить выплату независимо от этого факта.

- Виновник не считает себя виновным и подаёт соответствующую жалобу – пока эта жалоба не будет рассмотрена и одобрена,страхователь может претендовать на возмещение.

- За выплатой обратилось лицо, не являющееся владельцем пострадавшего ТС – обратиться за выплатой может любой гражданин,обладающий доверенностью от непосредственного собственника автомобиля.

- Из-за отсутствия техосмотра – чтобы дело было рассмотрено, достаточно провести экспертизу, а не полноценный технический осмотр.

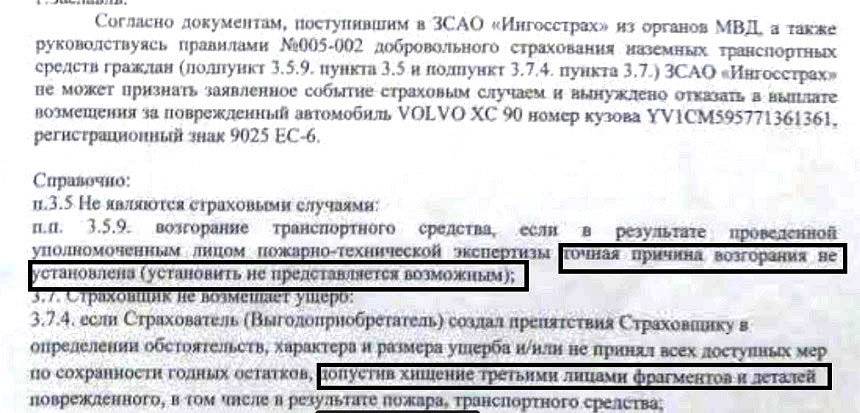

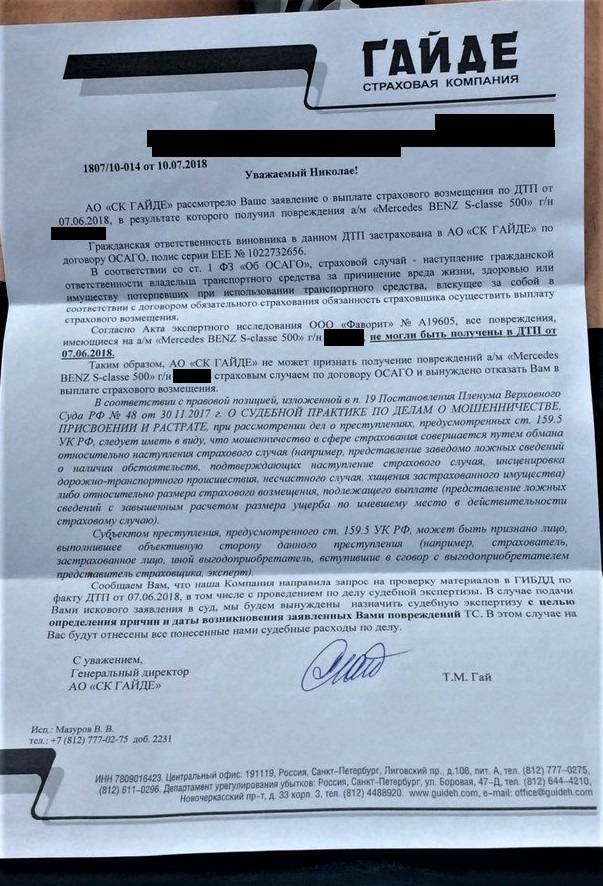

- Трасология показала, что повреждения были получены не в ходе рассматриваемого ДТП.

- Виновник укрылся от похода в СК и не привёз автомобиль на осмотр – не является законным основанием для отказа, т. к. пострадавший вины в этом не имеет.

- ДТП произошло из-за отсутствия знака «шипы».

- Водитель не имеет прав на управление автомобилем, находился в состоянии опьянения, не был вписан в ОСАГО.

Если страховая отказала по одному из этих оснований, то пострадавший может смело обжаловать это решение и претендовать на получение выплаты

К любым формулировкам СК следует относиться с особым вниманием

Новые возможности и потери

С 28 апреля 2021 года каждый водитель, имеющий полис страхования автогражданской ответственности, на денежное возмещение может особо не рассчитывать: сейчас наблюдается приоритет натурального возмещения над денежным, но при этом учитываются некоторые особенности.

- При заключении договора страховой компанией предлагается список станций технического обслуживания, которые могут провести страховой ремонт.

- СТО должна размещаться на расстоянии не более 50 км от места аварии или жительства.

- Срок ремонта – не больше 30 дней. При просрочке за каждый последующий день СК будет выплачивать 0,5% от суммы выплат.

- Владелец получает гарантию на ремонт от 6 до 12 месяцев.

Плюсы и минусы

У закона, который ограничивает оплату реальными деньгами от страховщиков, есть ряд позитивных сторон.

- Если авария произошла со старой машиной, замена поврежденных деталей будет производиться новыми, причем все это компенсирует страховая организация (амортизация в счет не идет).

- Если водителя не устроило качество проведенных работ, он имеет право обращаться с претензией в СК.

- Существует право выбора – ремонт или денежное возмещения. При этом ряду лиц страховщики не могут отказывать и обязаны предоставлять выбор. К ним относятся юрлица, инвалиды (1 и 2 группы), физлица, если в аварии пострадал грузовой автомобиль. Также в эту группу входят случаи, когда ДТП привело к смерти потерпевшего, он сильно пострадал, если цена ремонта выше страхового покрытия.

Негативных аспектов также хватает, так без альтернативы остаются владельцы легковых автомобилей, имеющих регистрацию на территории страны. Он могут столкнуться со следующими сложностями.

- Если автомобиль новый и еще на гарантии, выплачивать денежное возмещение не будут, а отправят на ремонт. Но при этом гарантийный ремонт должны осуществлять только определенные СТО, которых может не быть в перечне страховика.

- Ожидание и неопределенность. Вполне вероятно, что условия в автосервисе не устроят. Можно предложить свой сервис для обслуживания, но не факт, что он будет в списке страховика. В итоге придется ждать, а значит, ремонт откладывается.

- Очередь: так как переход к натуральному возмещению резкий, не во всех регионах найдутся сервисы, способные обслужить необходимое количество машин. В результате в заключении договора ОСАГО будет прописан пункт о возможности выплаты в денежном эквиваленте.

- Запчасти. Так как ремонт должен производиться только новыми запчастями, их на СТО может и не быть, что затягивает срок ремонта.

- Подмена запчастей. Тут все просто – страховая компания должна вложиться в бюджет, а на СТО всегда стремятся сэкономить. От этого запчасти обычно самые дешевые и неоригинальные.

Вместе с новым законом у страховиков появляются и ухищрения: например, отказ в выплате и ремонте по причине разных полисов участников ДТП. То есть один водитель оформил свой до вступления в действие закона, второй – после. В законах нет объяснения, как действовать в этом случае.

Неуплата страхового взноса

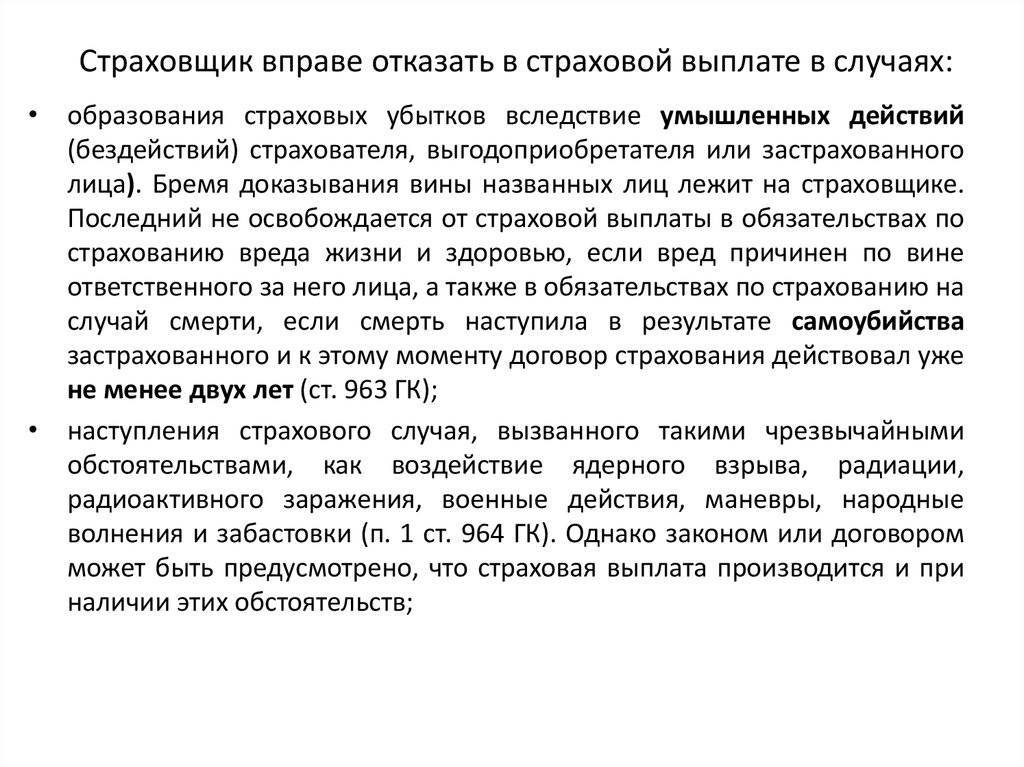

Если договор страхования предусматривает внесение страховой премии в рассрочку, то он может определять последствия неуплаты в установленные сроки очередных страховых взносов (п. 3 ст. 954 ГК РФ).

В частности, договор страхования может предусматривать его автоматическое прекращение в связи с неуплатой очередного страхового взноса. При этом, как показывает судебная практика, просрочка уплаты очередного взноса при наличии в договоре страхования условия о его автоматическом прекращении в связи с такой просрочкой не освобождает страховщика от исполнения обязательств, если только он не выразил прямо свою волю на отказ от исполнения договора (не известил страхователя о своем намерении).

Поэтому страхователь имеет в таком случае право на получение страхового возмещения по договору в случае наступления страхового случая.

r />

Пример из практики: суд признал, что страховщик должен выплатить страховое возмещение, несмотря на неуплату страхового взноса, поскольку он не известил страхователя об отказе от исполнения договора

По договору страхования имущества было застраховано помещение магазина. В магазине произошел пожар, причинивший ущерб. Страхователь обратился в суд с иском к страховщику о взыскании страхового возмещения.

Страховщик сослался на то, что в договоре стороны предусмотрели внесение страховой премии в рассрочку. При просрочке внесения страхователем очередного страхового взноса страховщик освобождается от обязанности выплачивать страховое возмещение, а договор считается прекратившимся. Страхователь не внес в срок очередной взнос. На следующий день после наступления срока уплаты страхового взноса произошел пожар.

Суд исковые требования удовлетворил, указав следующее. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, допускается в случаях, предусмотренных договором, если иное не вытекает из закона или существа обязательства (ст. 310 ГК РФ). Условие договора страхования о прекращении договора при неуплате очередного взноса предоставляло страховщику право в предусмотренном договором случае односторонне отказаться от исполнения договора (выплаты страхового возмещения).

Однако таким правом страховщик не воспользовался: он не известил страхователя о своем намерении отказаться от исполнения договора вследствие нарушения, допущенного страхователем.

Поскольку страховщик не выразил прямо свою волю на отказ от исполнения договора после просрочки уплаты страхователем очередного страхового взноса, договор не может считаться прекращенным (п. 16 Обзора практики рассмотрения споров, связанных с исполнением договоров страхования, утвержденного информационным письмом Президиума ВАС РФ от 28 ноября 2003 г. № 75; далее – информационное письмо № 75).

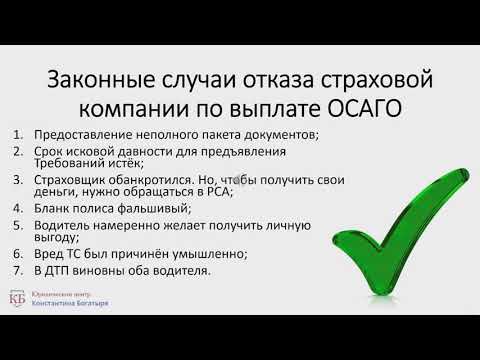

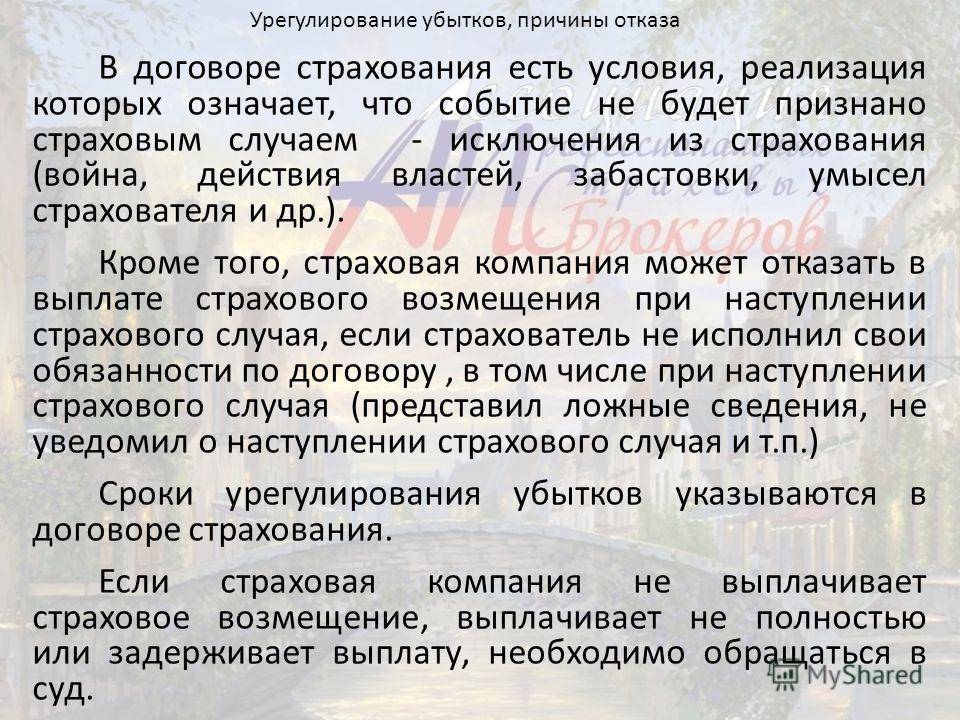

Когда отказ в выплате страховой законен?

Итак, по ОСАГО страхуется Ваша автогражданская ответственность. Это значит, что Вы застрахованы от вины в ДТП — страховая компания компенсирует ущерб вместо Вас, если Вы оказались виновником аварии.

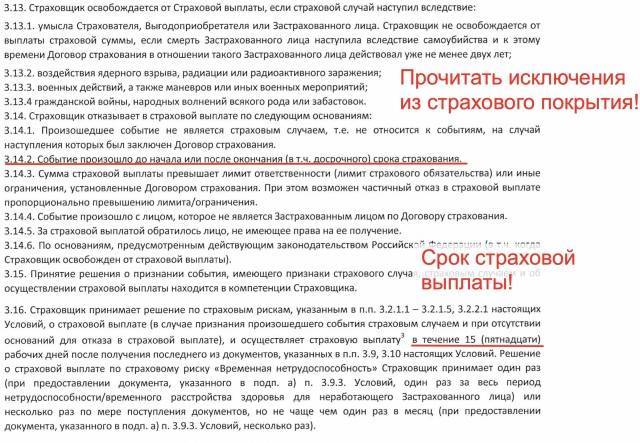

Часть 25 статьи ФЗ “Об ОСАГО” даёт страховщику право отказывать в такой компенсации в случаях, предусмотренных законом. Давайте рассмотрим случаи, когда отказ страховой компании в выплате основывается на законе.

Если у Вас неполный набор документов по ДТП

Мы уже рассматривали в отдельной статье, как правильно подавать полный список документов. Он зависит от того, причинён ли в ДТП вред только имуществу или же здоровью и жизни людей.

Если пакет документов неполный, то страховая компания имеет право законно отказать в ремонте или выплате.

Если не предоставить машину на осмотр страховой

Этот риск для водителя часто появляется при оформлении европротокола. Дело тут в том, что как в случаях, если ДТП оформлялось с помощью него, так и если без такового, водитель обязан не приступать к ремонту автомобиля и не утилизировать его (или то, что осталось от машины) в течение 15 календарных дней и по запросу страховой предоставить автомобиль на осмотр в течение этого срока.

Если этого не сделать — будет отказ в страховой выплате или ремонте, и он будет законен.

Бесплатная консультация автоюриста:8 (499) 938-44-63 (Москва и область),8 (800) 301-61-18 (вся Россия – звонок бесплатный)

Что делать при отказе?

Тонкость автозакона здесь заключается в том, что, согласно ч.20 ст. 12 ФЗ “Об ОСАГО” (здесь и ниже будет подразумеваться именно этот закон), просто сам факт ремонта авто или его утилизации ещё не обуславливает сразу же отказ. Последний возможен только в случае, если такое действие владельца машины не позволяет установить сам факт наличия страхового случая или же оценить размер возмещения страховой.

Но это также и не значит, что можете просто сразу сделать независимую экспертизу и по её результатам обратиться за выплатой. Как показывает практика, в таком случае Вы тоже получите отказ, причём, судебная практика в 2021 и прошлых годах поддерживает тенденцию — если Вы сделаете независимую экспертизу и отремонтируете машину без осмотра страховщика, то судьи поддержат решение страховой отказать Вам в выплате.

Как видим, доказывание обратного — довольно сложная процедура из-за неоднозначной судебной практики. Поэтому в этом случае лучше всего обратиться к автоюристу для оценки перспективы такого дела.

Если страховая не удовлетворила Ваше требование в компенсации, требуя привезти им автомобиль, а тот у Вас не на ходу, и Вы заявляли об этом прямо страховой, то тут отказ по состоянию на 2021 год будет неправомерен. Даже в том случае, если не на ходу машина оказалась не в результате ДТП. А, например, из-за пробитого колеса и отсутствия запаски. Вы вообще можете не называть причину этого, а просто сообщить о том, что автомобиль не на ходу.

В последнем случае читайте ниже инструкцию по отстаиванию своих прав в случае отказа в выплате или ремонте из-за непредставления машины.

Если полис ОСАГО поддельный

Очевидно, что когда полис у виновника оказался поддельным, то страховая не обязана выплачивать компенсацию за ДТП потерпевшему, и в этом случае также придётся обращаться за возмещением к виновнику. Но не всегда липовая страховка приводит к отказу. Такие случаи и что делать в таких случаях мы рассмотрели отдельно в статье про поддельный полис ОСАГО.

Если страховая — банкрот

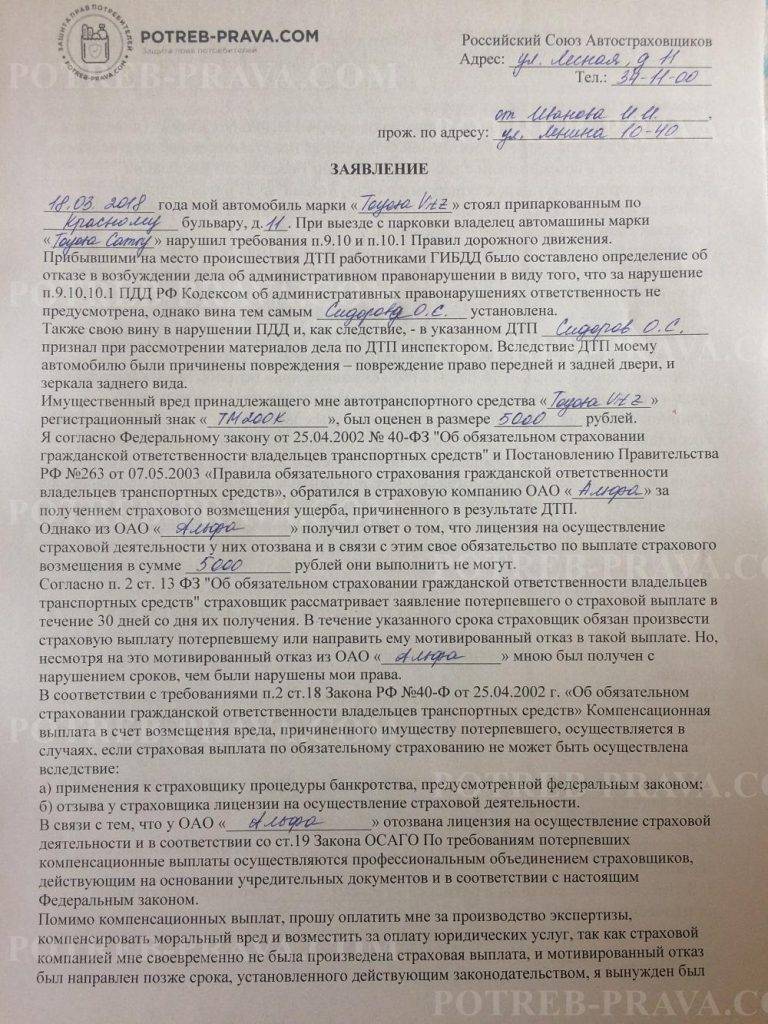

Тогда придётся обращаться в Российский союз автостраховщиков, который уже страхует сами страховые компании от банкротства.

Если Вы обратились не в ту страховую

Страховая отказывает в выплате, если Вы обратились не по адресу. Дело в том, что закон чётко регулирует, когда нужно обращаться в свою страховую, а когда — только к страховщику виновника.

Итак, в компанию, где оформляли полис ОСАГО Вы, нужно обращаться, когда:

- вред нанесён только автомобилям или другому имуществу, но нет пострадавших или погибших,

- у всех участников аварии есть действующий полис ОСАГО.

Если Вы требуете возместить вред, не покрываемый ОСАГО

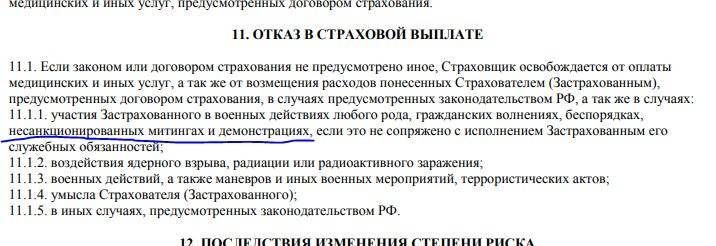

Автогражданка страхует далеко не все риски водителя, а только основные. Есть ряд исключений, когда страховая может законно отказать в выплате или ремонте, и инструкции в этом случае просто не помогут.

Итак, отказ страховой правомерен в следующих случаях:

- Вы обратились за компенсацией морального вреда от ДТП,

- Вы обратились за возмещением упущенной выгоды, компенсацией потери рабочих часов,

- автомобиль во время ДТП участвовал в соревнованиях или проводил учебную езду,

- Вы требуете возместить вред, причинённый окружающей среде или редким или уникальным объектам, а также если в результате ДТП уничтожились наличные деньги, драгоценности, акции и объекты авторского права.

Суд

В идеале, обращение в суд должно следовать после того, как страховщик проигнорировал решение Центробанка или финансового омбудсмена. Вам следует подать иск, если вы уверены в том, что страховая компания действительно отказывает вам в выплате возмещения незаконно, и дело может быть выиграно.

Юристы советуют обращаться в суд сразу, минуя омбудсмена и Центробанк, так как, в случае выигрыша спора, вы можете рассчитывать не только на быструю выплату возмещения материального ущерба, но и штрафа в вашу пользу. Сумма штрафа будет зависеть от вида страхового полиса, срока рассмотрения убытка и величины понесенного ущерба.

Но следует не забывать что судебный процесс – дело затратное, а проигрыш пора обернется для вас немалыми издержками (подготовка документов, экспертизы, адвокаты, опротестование решений и т.п.).

Таким образом, хотя страховые компании и берут высокие взносы по полисам ОСАГО, этот вид обязательного страхования защищает вас от серьезных финансовых потерь при возмещении материального и физического ущерба третьим лицам при возможном ДТП: все издержки должен заплатить пострадавшей стороне виновник дорожного происшествия.

Суммы, условия и вид страхового возмещения зависит от обстоятельств автоаварии: в частности, если нет пострадавших, в ДТП участвовали только два авто, и у сторон есть полисы ОСАГО, пострадавшая сторона может просто обратиться в свою страховую компанию и получить прямое возмещение. Страховщик погасит ущерб своими средствами, а затем выставит претензии страховщику виновной стороны.

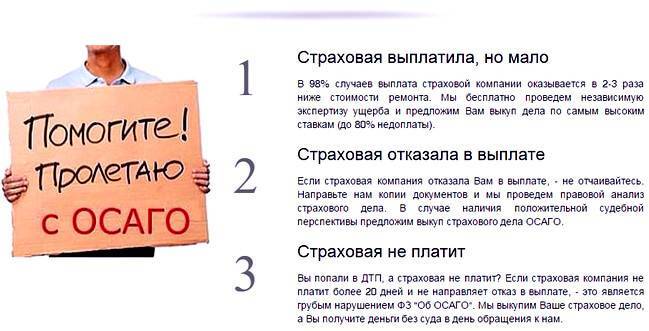

Получаем отказ и оцениваем перспективы

Итак, если Вас постигла неудача, и Вы столкнулись с одним из 2 последних пунктов в списке выше, то отчаиваться не стоит. Отказ страховой может оказаться вовсе не неудачей, а дополнительными “бонусами” при выигрыше дела, которые могут вылиться в суммы, превышающие саму стоимость возмещения ущерба от ДТП.

Что это за “бонусы”? Их мы подробно рассмотрим ниже, а здесь приведём кратко список:

- реальная сумма ущерба будет оцениваться независимой организацией, это значит, что она не будет занижена или менее занижена (из-за методики расчёта с учётом износа),

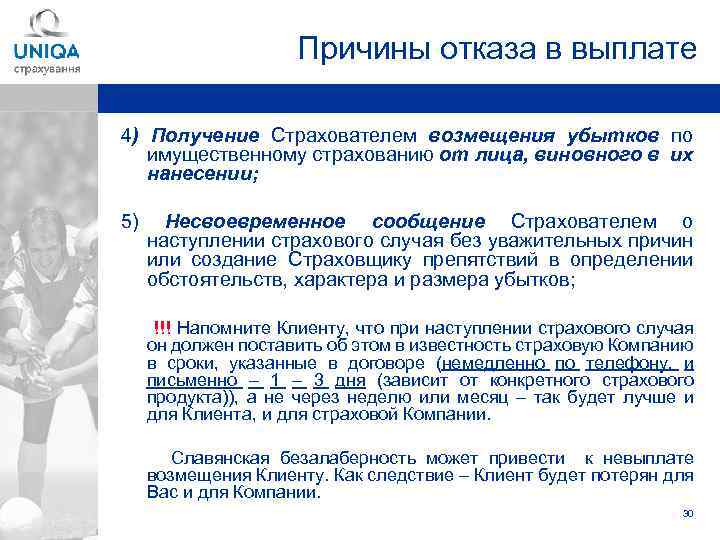

- по истечении 20 дней срока на возмещение страховая платит 1% за каждый день просрочки от суммы ущерба,

- в случае отказа досудебного урегулирования спора страховщику полагается штраф 50% от суммы выплаты в пользу истца,

- часто можно возместить небольшую сумму морального вреда.

И всё это без учёта того, что в случае выигрыша по отказу страховая компания возмещает Вам все текущие расходы, в том числе автоюриста, экспертизы, пересылки почты, телеграм и прочих, если они были.

Как понимаем, главное, что нам нужно — это выиграть суд. А для этого нужно понять, на основании чего нам отказали. Причин может быть масса.

И именно на этом этапе мы рекомендуем проконсультироваться с грамотным автоюристом, который пусть не возьмёт дело на себя, но сможет оценить Ваши риски и шансы доказать Вашу правоту.

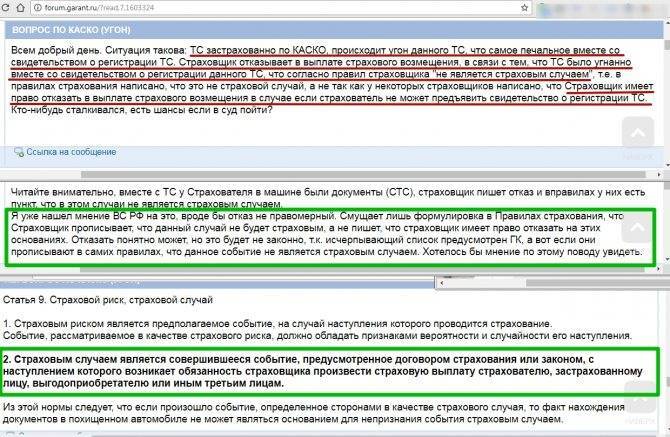

Страховая отказала в выплате по КАСКО

Если ОСАГО — обязательный вид страховки, то КАСКО — добровольный. И многие водители думают, что застраховавшись КАСКО, они полностью в безопасности. Однако нередки случаи, когда страховая компания отказывает в выплате по КАСКО.

Стоит рассмотреть, какие случаи отказов по КАСКО самые распространенные?

Повреждения во дворе.

Когда невозможно установить лицо, причинившее вред вашему имуществу, страховики могут попытаться отказать вам в выплате. Особенно в том случае, если данный факт был оформлен неправильно

В таком случае важно вызывать не наряд ГИБДД, а участкового инспектора. Угон с документами.

Если сообщить об этом случае страховщикам не в должной форме, можно получить отказ

Обычно они ссылаются на правила.

Некорректно заполнены документы после ДТП.

К примеру, в протоколе указано меньшие повреждения, чем было на самом деле. В таком случае страховщики могут попытаться отказать вам в доплате.

Страховые компании в целом контролируются государственными органами. Однако когда дело доходит до правил КАСКО, они далеки от законодательства. Так как страхующееся лицо интересует компанию только до момента страхования, то после этого человеку сложно чего-то добиться от фирмы.

Важно! Обратившись за помощью к автоюристу сразу после отказа, у вас есть возможность получить свои деньги еще в досудебном порядке. Адвокат поможет составить досудебную претензию и, возможно, вернуть выплаты на этом этапе

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Самые частые причины отказа

В зависимости от причины отказа страховой компании от возмещения причиненного авто страхователя ущерба, варианты защиты своих нарушенных прав могут различаться.

Страховщик не был уведомлен в срок

Законодательством установлен определенный срок, в течение которого страховщик должен быть уведомлен о наступлении страхового случая. По закону, автомобилист должен написать заявление и передать все документы о ДТП в течение 5 дней. Законы в разработке? Однако даже если автовладелец не успеет сделать это в установленные сроки, отказ все равно не может быть безусловным.

Если собственнику авто удастся доказать тот факт, что страховая была им извещена, то просрочка такого уведомления не может повлиять на обязанность страховщика в возмещении причиненного вреда.

Виновник аварии скрылся с места ДТП

В соответствии с нормами правил о страховании ОСАГО, страховщик не может отказать собственнику авто в возмещении вреда, если виновник ДТП скрылся с места аварии. Однако такая выплата может быть произведена только в одном случае — если лицо, виновное в дорожно-транспортном происшествии, будет найден, а его транспортное средство будет застраховано по программе ОСАГО.

Страховщик может возместить ущерб, который возник по вине его клиента. А если виновник ДТП не будет найден, то автолюбитель не сможет получить возмещение по страховому полису.

В этом случае автовладелец может рассчитывать только на получение денег от РСА за вред здоровью.

Если виновный в аварии водитель все-таки будет найден, но у него не будет полиса ОСАГО, пострадавший также сможет получить от него возмещение. Для этого достаточно будет обратиться в суд с требованием выплатить всю сумму на ремонт автомобиля, возмещение причиненного морального вреда и судебных издержек.

Виновник аварии находился в состоянии опьянения

Если в момент аварии виновник дорожно-транспортного происшествия находился в состоянии алкогольного или наркотического опьянения, страховщик не производит выплату пострадавшим.

Однако в большинстве случаев такая причина не является основанием для отказа в получении страховки. Но потом страховщик может обратиться в суд на виновника аварии, с требованием возместить сумму, уплаченную пострадавшему в результате ДТП лицу.

У виновника аварии отсутствует страховой полис

В соответствии с нормами законодательства, страховая компания не должна платить за водителя, с которым у нее не заключен страховой договор. То есть, страховщик выплачивает водителю средства не потому, что он оформил ОСАГО, а потому, что это сделал виновник ДТП.

Поэтому если у лица, виновного в дорожно-транспортном происшествии, отсутствует страховой полис, пострадавший может получить денежные средства только от него. Денежные средства могут быть получены по договоренности или через суд.

У виновника аварии фальшивый ОСАГО

При наличии у автомобилиста, виновного в аварии, поддельного полиса ОСАГО, пострадавший снова оказывается в весьма неприятной ситуации. Такой случай можно сравнить с полным отсутствием полиса о страховании автогражданской ответственности.

Чтобы не оказаться в такой неприятной ситуации стоит сразу же внимательнее отнестись к заполнению европротокола. В частности, обязательно проследить за наличием всех необходимых подписей, проследить за тем, чтобы виновник признал свою вину. Кроме того в документе должны быть указаны все повреждения транспортного средства.

Нарушение сроков подачи документов о страховом случае

Абсолютно все страховщики акцентируют внимание на соблюдении установленных сроков подачи заявления о наступлении страхового случая, а также документов, его подтверждающих. Нарушение предусмотренных сроков, во-первых, вызывает у них подозрение в махинациях, а во-вторых, это самый удобный и законный способ отказать в компенсации

Отказ страховой в этом случае четко регламентирован п. 1 ст. 961 Гражданского кодекса РФ, где прописано, что страхователь обязан незамедлительно сообщить в компанию о наступлении случая, предусмотренного договором.

Если в соглашении указан временной промежуток для обращения, лучше его соблюсти, иначе вы рискуете остаться без возмещения ущерба. Обычно нарушение срока происходит по следующим причинам:

- страхователь «замотался» и попросту забыл вовремя подать документы;

- страховой случай наступил, когда страхователь находился в командировке (на отдыхе), и он обратился с заявлением только по возвращении;

- страхователь вовремя написал заявление, но документы, подтверждающие страховой случай, не смог предоставить своевременно.

Нарушение, предусмотренное последним пунктом, нередко является следствием того, что страхователь длительное время ждет результатов проверки, проводимой ГИБДД. Отказ страховой компании в выплате, основанный на превышении указанного в соглашении срока, считается законным только в том случае, если страховщик сумеет доказать, что несвоевременное обращение помешало установить необходимые обстоятельства происшествия. По крайней мере, так гласит п. 2 ст. 961 ГК РФ.

В принципе, любое решение страховщика можно оспорить в судебном порядке, однако лучше не нарушать предусмотренные сроки. Чтобы избежать недоразумений, документы подавайте в двух экземплярах. Сотрудника, принимающего их, попросите расписаться на копиях, которые вы оставляете себе.

Что делать при отказе в выплате возмещения

Для начала уточним, что даже истечение срока обращения не является достаточным основанием для полного отказа во всех положенных выплатах. Главное в подобной ситуации – доказать, что страховщик был оповещён о ДТП или указать на то, что, согласно пункту 2 статьи 961 ГК РФ, несвоевременность подачи не может стать причиной для отклонения обращения.

Если страховая всё же использовала незаконное основание как главную причину для отказа, то водителю следует инициировать судебное разбирательство. Разберём данный процесс подробнее.

Получение документов об отказе

Обращаться в суд следует на основании отказных документов от страховщика – уведомление с отказом в выплате по ОСАГО с обоснованием причин отказа. Водитель должен самостоятельно обратиться в СК с требованием выдачи такого документа.

Достаточно часто вся процедура останавливается именно на этом этапе – в большинстве ситуаций страховая знает, что поступает незаконно, и производит выплату после требования выдачи письменного уведомления.

Обращение в Центробанк и РСА

Получив уведомление и обнаружив серьёзное и явное нарушение своих прав, водитель должен обратиться в ответственные органы, в роли которых выступают РСА и ЦБ. Возможно, вопрос найдёт решение уже на этой стадии.

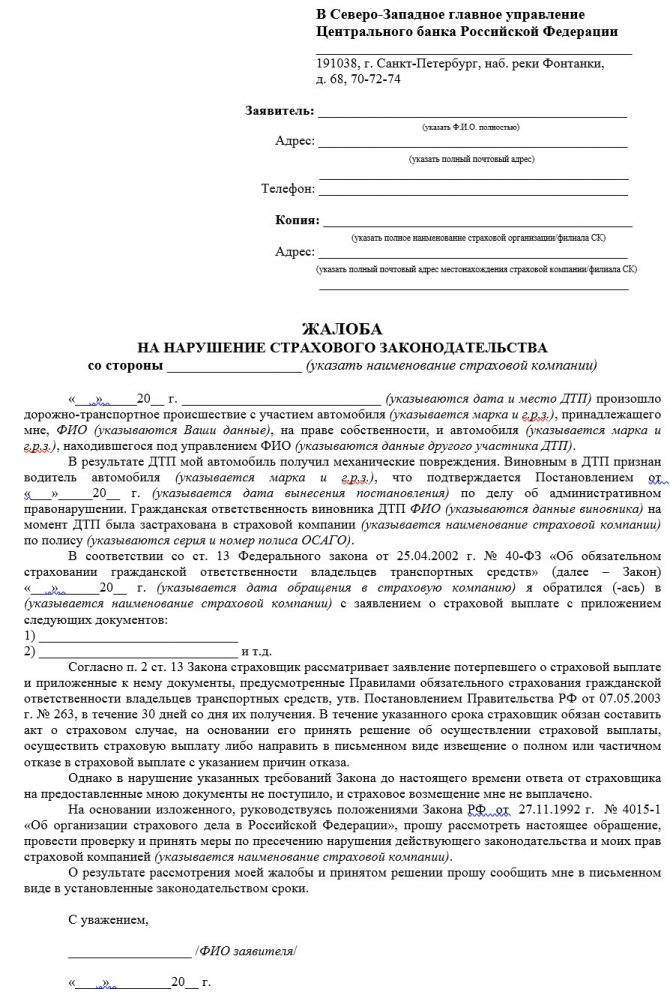

Рекомендуется обращаться непосредственно в ЦБ. Жалобу можно заполнить на стандартном бланке, предусмотренном конкретно для такой ситуации.Следует максимально точно и грамотно описать, какие права были нарушены, а также приложить все имеющиеся доказательства и полученное ранее уведомление.

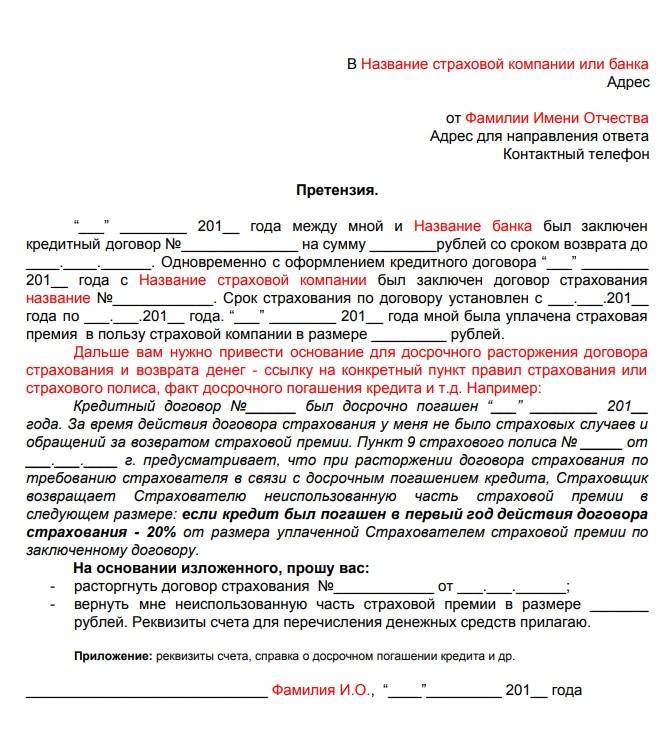

Досудебная претензия

Если отказ был оформлен при менее явном нарушении, то дело будет рассматривать суд. В данном случае, иск не может быть подан сразу –законодательство требует прохождения процедуры досудебного разбирательства.

Чтобы инициировать его, водитель должен подать жалобу в страховую компанию с соответствующей претензией. Дополнительно в ней нужно указать:

- действующие данные для связи;

- номер страхового договора;

- реквизиты для перечисления положенных средств.

Установленного образца претензии не существует, однако примерную последовательность её составления всё же можно составить:

- детальный разбор факта нарушения законных прав с указанием соответствующих законодательных актов;

- обоснование требуемой от страховой суммы выплаты(для её определения водитель должен провести независимую экспертизу – все затраты будут возмещены в случае выигрыша дела);

- описание дальнейших действий водителя, которые будут предприняты в случае неудовлетворения требований;

- конкретные сроки, в которые страховая компания должна рассмотреть претензию и высказать своё решение.

Необходимость попытки досудебного урегулирования вопроса объясняется просто – водитель должен иметь подтверждение того, что он пробовал обращаться в СК и получил отказ. Тот факт, что все попытки получить выплату без суда оказались тщетными, окажет существенное влияние.

Процедура досудебного разбирательства считается выполненной после того, как СК предоставит отказ в выплате или не ответит на запрос в течение 30 дней. Обращаться в суд можно непосредственно после выполнения этих условий.

Подача иска

Выбор конкретной инстанции полностью зависит от того, на какую сумму претендует пострадавший:

- ущерб до 50 000 рублей – иск подаётся в мировой суд;

- ущерб свыше 50 000 рублей – иск подаётся в районный суд.

При проведении судебного разбирательства водитель может претендовать на следующие виды выплат помимо стандартной компенсации, которая ему была положена изначально:

- неустойка;

- дополнительная выплата за нарушение закона сотрудниками страховой компании.

Чтобы иск был составлен максимально правильно, необходимо воспользоваться услугами грамотного проверенного юриста. При составлении обращения потребуются следующие документы:

- справка о ДТП;

- документы, выданные сотрудниками ГИБДД;

- полис ОСАГО от виновника;

- заявление в страховую с пометкой о том, что оно было принято;

- данные об оценке автомобиля после происшествия;

- документ, содержащий оценку полученного ущерба.

Собранный набор будет приложен к основному заявлению. Если первый суд откажет в выполнении требований водителя, то следует обращаться в инстанции уровнем выше. Как показывает практика, апелляции удовлетворяют достаточно часто.

При вынесении решения в пользу пострадавшего суд выдаст лист, предъявив который приставам или банку можно получить положенное возмещение.