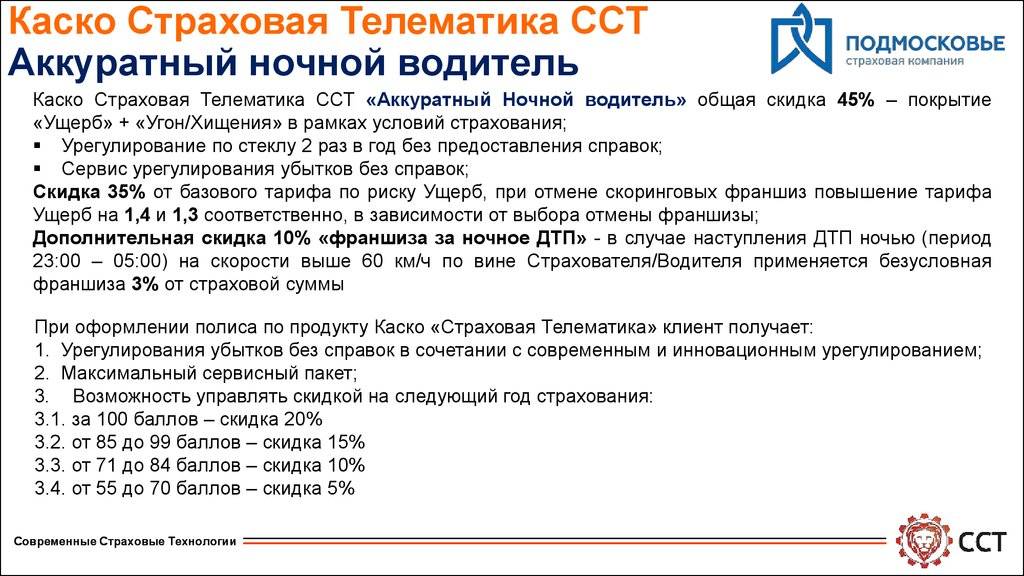

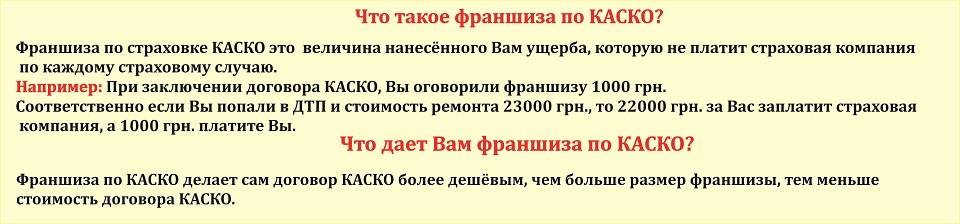

Какая франшиза лучше

С этого момента и ниже рассмотрим плюсы и минусы франшизы. Обе стороны страхового договора КАСКО, естественно, ищут для себя безубыточную стратегию и финансовую выгоду заключая данное соглашение.

Но кто остается в большей выгоде и какой вариант франшизы для кого выгодней?

Ответы на данные вопросы не могут быть однозначными, так как в страховании любое КАСКО с франшизой настраивается индивидуально. Однако на приведенных ниже примерах можно проследить общую тенденцию, какая из сторон может остаться в большем плюсе.

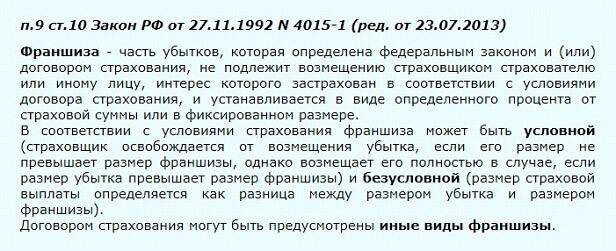

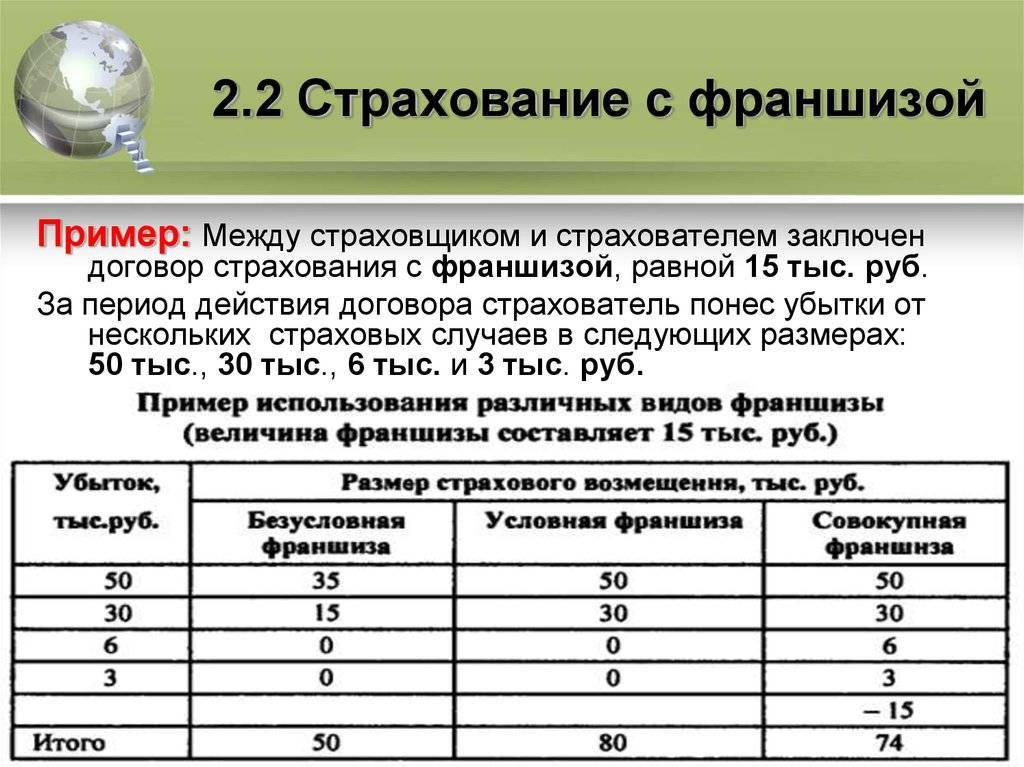

Предположим, что согласно условной франшизе, ее величина составляет 15 000 рублей. В случае возникновения страхового случая, если ущерб причиненный машине будет менее 15 000 рублей, то расходы берет на себя страхователь.

Если же величина ущерба хоть на чуть-чуть превысит условную франшизу, то все убытки обязана будет покрыть страховая компания.

При рассмотрении данного случая, можно заключить, что такой вариант более выгоден страхователю, нежели страховщику.

И это обуславливается по нескольким причинам:

- Страхователь может изначально определить для себя сумму, которую ему будет не жалко отдать на возмещение убытков без привлечения помощи страховой компании. Этим самым он изначально исключает фактор неожиданности, и просчитывает варианты развития событий.

- Некоторые страхователи различными мошенническими способами завышают полученный ущерб до превышения условной франшизы, тем самым заставляя страховщика осуществлять страховые выплаты.

Естественно, что такой вариант развития событий не устраивает страховые компании. Это привело к тому, что условная франшиза, в отличие от безусловной, не так распространена среди услуг, предоставляемых различными страховщиками.

При безусловной франшизе на те же 15 000 рублей страховая компания будет выплачивать страховку по следующему принципу. Если нанесенные убытки не превышают данную сумму, то страховщик освобождается от выплат.

Если же сумма ущерба превысила франшизу, предположим, на 25 000 рублей (ущерб составил 40 000 рублей), то данное превышение будет оплачено из кармана страховой компании. Так работают условная и безусловная франшизы. Однако подбирая себе КАСКО с подходящей франшизой нужно учитывать свои индивидуальные обстоятельства и условия вождения.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

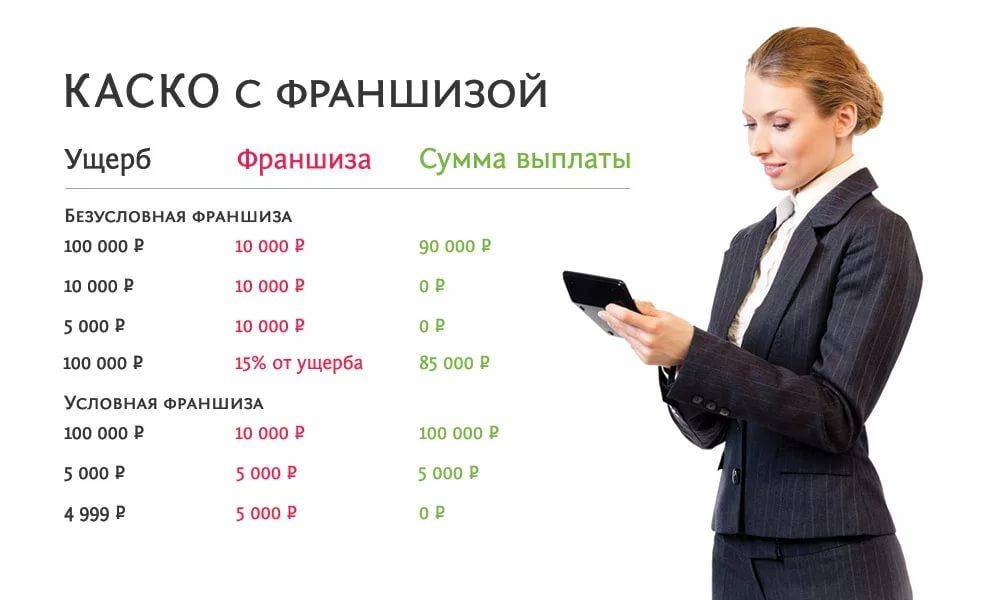

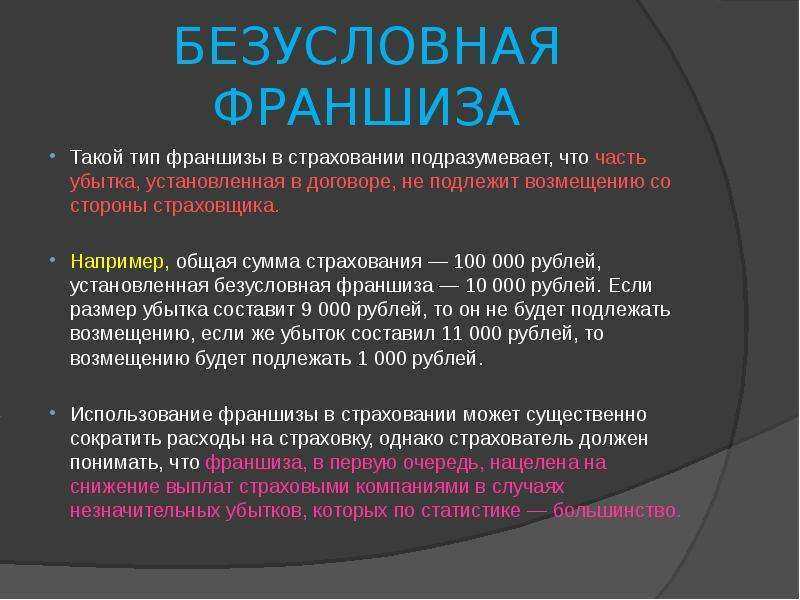

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

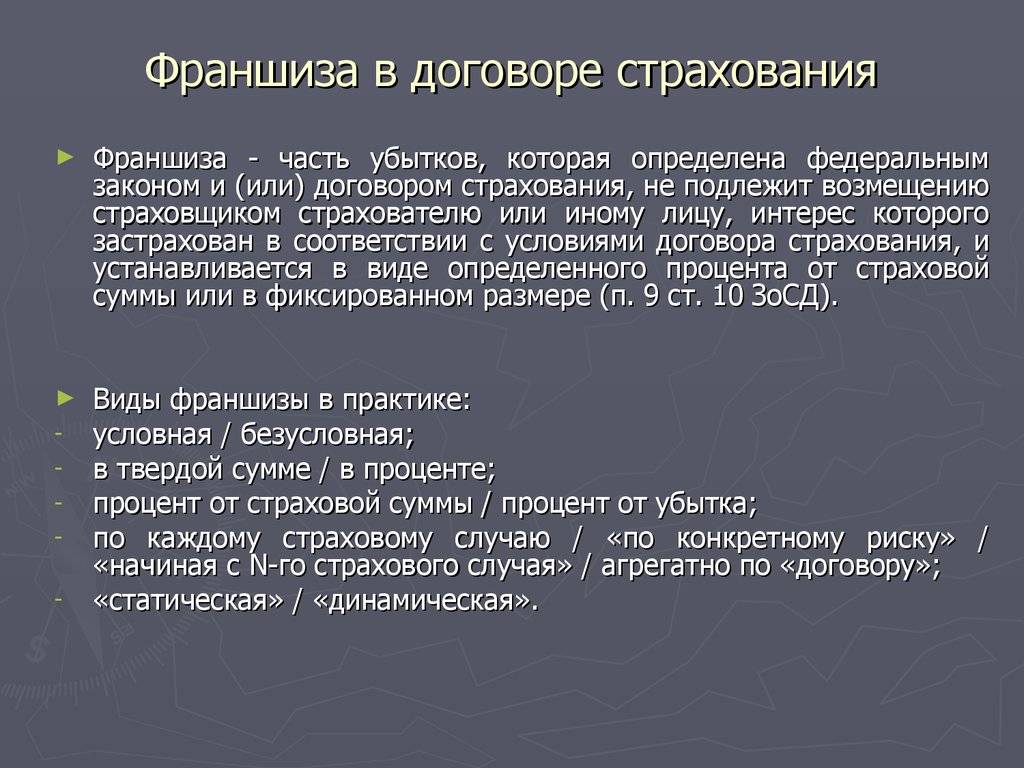

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

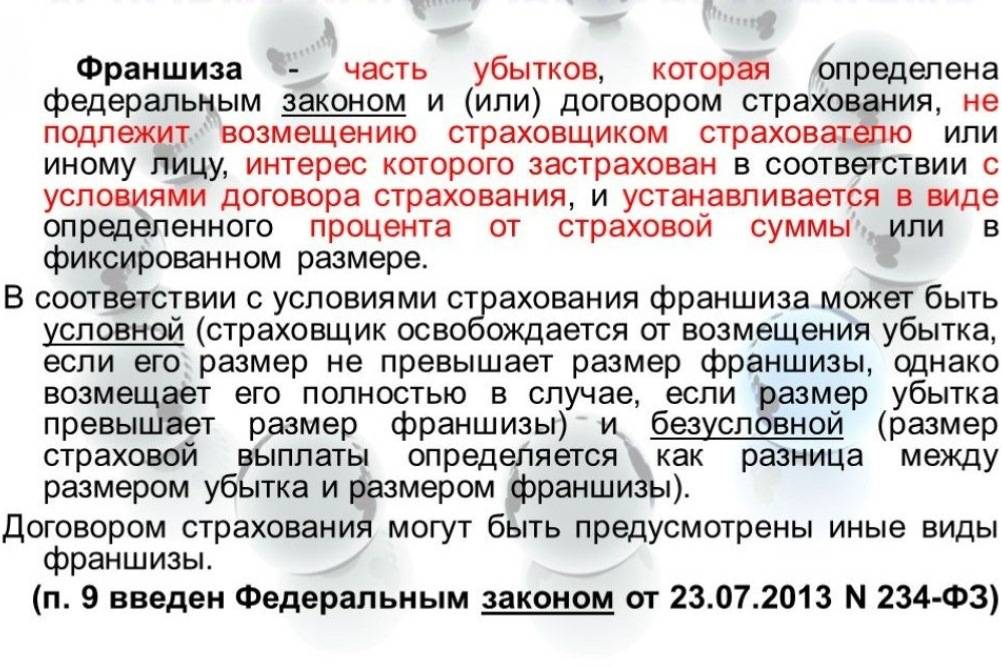

Что такое франшиза в страховании автомобиля

Франшиза в страховании автомобиля – это часть убытков, которые не возмещаются выгодоприобретателю. То есть это часть повреждений, которые страховая компания не оплачивает. Оплату ремонта такого ущерба можно получить с других источников:

- Получить возмещение по полису обязательного страхования автогражданской ответственности.

- Оплату ремонта осуществляет виновник аварии. Это может быть как в добровольном порядке, так и через суд. Если договариваются без привлечения правовых органов, то возмещение обязательно нужно оформить у нотариуса или в присутствии свидетелей. Это убережёт от заявления о вымогательстве.

- Ущерб возмещает владелец автомобиля, если он является причиной ДТП или виновник не установлен.

То, сколько страховая компания не возвращает, устанавливается в индивидуальном порядке. Это может быть определённая сумма по выбору клиента или же она рассчитывается из стоимости машины. Чаще всего в таком договоре прописывают 5-10 тыс. рублей, но иногда размер франшизы достигает нескольких десятков тысяч. Существует несколько способов определения размера:

- процент от страховой выплаты или стоимости автомобиля на момент заключения договора;

- процент от страхового случая (часть ущерба, которая не оплачивается);

- фиксированная оплата в национальной или иностранной валюте (популярна в безусловном виде страховки).

Порядок определения франшизы должен быть прописан в договоре так же подробно, как и то, что считается страховым случаем. Но, кроме разницы между ущербом и выплатой страховой компании, существуют другие параметры. Самым важным из них является вид страхования. По умолчанию страховщик вписывает безусловную франшизу, поэтому при выборе другого типа нужно проследить за правильным заполнением документов. В зависимости от ситуации и того, насколько опытен водитель, разные виды могут дать отличающийся результат. При этом в одних случаях он будет в пользу страхователя, а в других – выгоден страховщику.

Это интересно: Дорожный знак Уступи дорогу ПДД

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Преимущества и недостатки

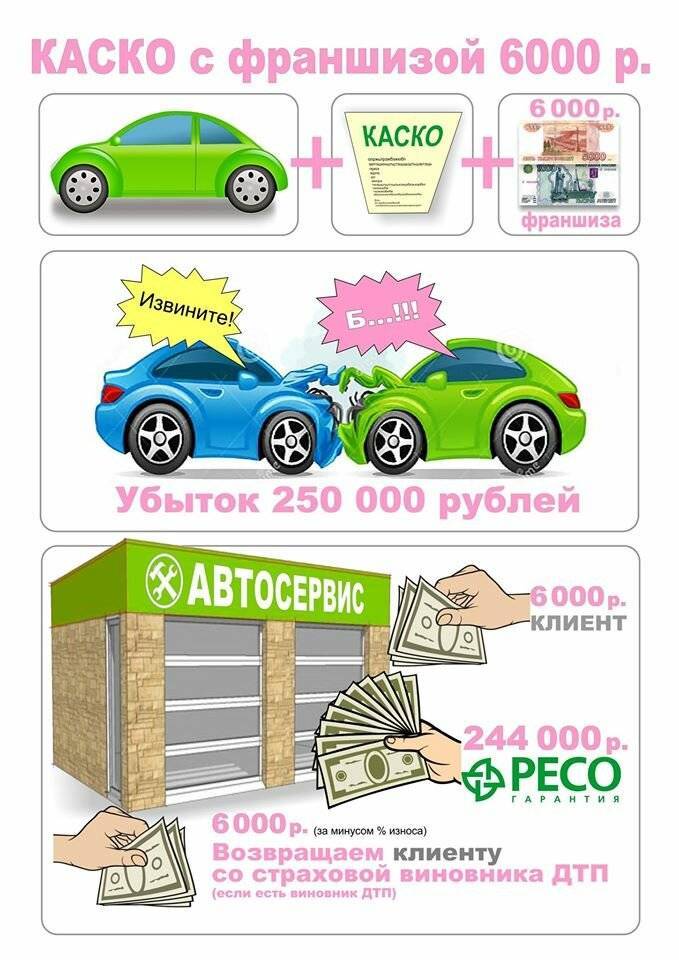

Для того, чтобы определиться кому выгодно каско с франшизой, нужно знать достоинства и недостатки этой опции автострахования. Такая страховка может быть удобным инструментом экономии, но иногда последствия заключения такого договора в денежном выражении будут гораздо крупнее полученной скидки. К минусам оформления относятся:

- Ремонт автомобиля своими силами. Это значит, что водитель будет вкладывать в восстановление транспортного средства свои личные сбережения;

- Экономия окажется минимальной, если водительский стаж по документам невелик.

Если же автовладелец имеет хороший водительский стаж, имеет денежные средства для осуществления ремонта авто, если размер ущерба окажется меньше размера франшизы, хочет купить страховой полис, покрывающий несколько рисков, он с уверенностью может использовать этот вариант каско с франшизой. Его преимущества заключаются в:

- Скидке при покупке страхового полиса;

- Отсутствии ходьбы по инстанциям.

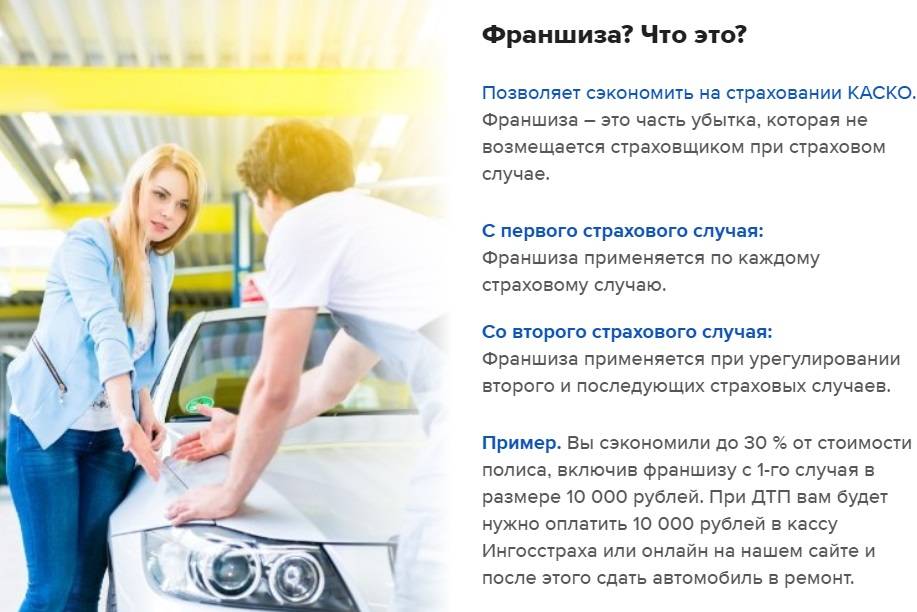

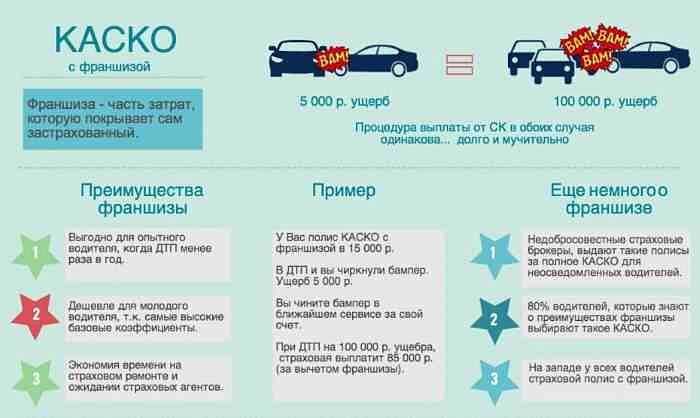

Экономия объясняется просто — чем больше размер франшизы, тем меньше цена страхового полиса. Однако она принесёт выгоду водителю авто лишь с тем условием, что он будет готов производить незначительный ремонт транспортного средства своими силами и за счет своих средств. Если страховая сумма составляет 1 000 000 руб., то любая выплата уменьшается на 10 000 руб., если часть убытков, не подлежащая возмещению, равна 1% по договору. Мелкий ремонт в сумме до 10 000 руб. придётся осуществлять полностью самостоятельно.

Во втором варианте определенное преимущество в том, что клиент добровольно отказывается от получения компенсации по незначительным повреждениям, тем самым снижая частоту встреч с представителями страховой компании. При ДТП автовладельцу необходимо получить документ об аварии из органов ГИБДД, провести экспертизу автомобиля. Все эти процедуры занимают достаточно времени и усилий. В это время автомобиль нельзя подвергать определенным конструкционным изменениям и производить ремонт — он встает на стоянку на неопределенное время. Только когда эксперт осмотрит повреждения и составит заключение, можно приступать к восстановительным работам.

Разновидности франшизы

Существует много типов франшиз. Два из них (условная, безусловная) закреплены законодательно. Другие (временная, динамическая, ситуационная) описаны в правилах страхования СК. КАСКО может сочетать несколько таких оговорок, которые применяются вместе или по отдельности при исчислении суммы компенсации.

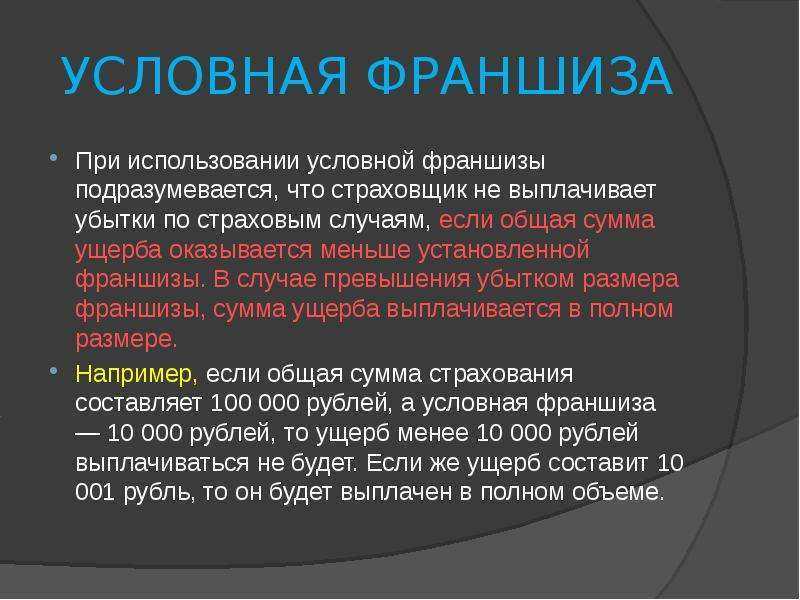

Условная

Этот тип предусматривает, что автовладелец ремонтирует машину за свой счет, если стоимость восстановления не превышает размер франшизы. Если она больше, все оплачивает СК.

Пример: КАСКО куплено с франшизой в 10 тыс. р. Водитель попал в ДТП, стоимость ремонта 9 тыс. р. Он оплачивает его сам. Если размер убытков 11 тыс. р., страховая компания восстанавливает авто полностью за свой счет или выплачивает эту сумму клиенту.

Безусловная

В этом случае СК выплачивает собственнику авто или станции техобслуживания разницу между стоимостью восстановления машины и франшизой.

Пример: КАСКО куплено с условием освобождения от части выплаты в 15 тыс. р. Водитель попал в аварию, стоимость ремонта 12 тыс. р. Он проводит его за свой счет. Если размер убытков 20 тыс. р., страховая компания переводит клиенту или СТОА 5 тыс. р.

Безусловная франшиза наиболее выгодна компаниям: она учитывается каждый раз при наступлении страхового события. Поэтому ее применяют по умолчанию, если клиент и СК не обговаривают условия в договоре. Есть компании, которые используют только такой тип (“Либерти Страхование”).

Временная

Такая франшиза “работает” только в определенный период, например с понедельника по пятницу. СК не платит за ремонт повреждений, которые случились в другое время, независимо от величины ущерба.

Динамическая

Особенность такой франшизы – ее размер меняется в зависимости от количества страховых событий. Стороны могут договориться, например, что условие начинает действовать со второго возмещения ущерба, а в первый раз СК компенсирует его полностью.

Размер франшизы вырастает или остается прежним. Например, при первой аварии страховщик полностью компенсирует урон, при второй – меньше на 5 % от суммы покрытия, при третьей – на 7 %, при четвертой и более в год – на 15 %. Такой тип франшиз применяется в “Росгосстрахе”, СК “Согласие”, ВСК.

Пример: стоимость авто (размер покрытия) 500 тыс. р. Договором автоКАСКО определена возрастающая франшиза: 0%, 5%, 7%, 15%. Страхователь попал в ДТП 4 раза за год. После каждой аварии он получал:

- 50000 – 0*500000 = 50000.

- 50000 – 5%*500000 = 25000

- 50000 – 7%*500000 = 15000

- 50000 – 15%*500000 = -25000. Страхователь ничего не получил.

Ситуационная (льготная)

Применяется в зависимости от характера страхового события. Договором КАСКО может быть установлено, что условие действует, если водитель или собственник авто – виновник ДТП. Частичное освобождение от компенсации по ситуации предлагают “Росгосстрах”, СК “Ренессанс Страхование”.

Тем не менее договор может предусматривать использование франшизы, если ущерб повлекли грубая неосторожность клиента или нарушение условий соглашения по КАСКО (то есть в случае, когда по закону СК вправе отказать в выплате). Это также одна из ситуационных франшиз

Агрегатная

Стороны определяют общий размер франшизы, который страхователь готов оплатить из своего кармана. СК ничего не возмещает, пока эта сумма не исчерпана. Такой тип использует, например, “Росгосстрах” в страховке по программе “Эконом”.

Пример: договором установлено, что размер агрегатной франшизы равен 30 тыс. р. Водитель попал в ДТП с ущербом в 10 тыс. р. и возместил его полностью. Потом он стал участником второй аварии, стоимость ремонта составила 15 тыс. р. Он снова проводит его за свой счет: 10000+15000 = 25000 р. – это меньше, чем 30000 р.

После третьего ДТП ущерб превысил 25 тыс. р. Водитель оплачивает остаток по франшизе (30000-10000-15000) = 5000 р., остальное компенсирует СК. Далее все страховые случаи покрывает СК в полном объеме, так как франшиза исчерпана.

Правильное применение франшизы приносит выгоду

Узнав, как работает франшиза в КАСКО, Вы можете выбирать программы страхования на своё усмотрение. Зайдя на страховой портал в интернете, Вы обнаружите список всех СК и сможете узнать как слабые, так и сильные стороны каждой СК. Там указаны размеры выплат по КАСКО и ОСАГО за прошедший год, которые ясно покажут платёжеспособность компании. Таким образом, предоставляется возможность сравнить возможности разных СК и выбрать подходящий вариант. Если СК производит выплаты в больших объёмах, значит она не ищет повод в отказе от них, если на то нет законных оснований.

Ввиду всего вышесказанного можно сделать вывод, что компании предлагают разные варианты страхования, но окончательное решение всегда остаётся за Вами. КАСКО с франшизой предполагает как плюсы, так и минусы. Многое зависит от водительского стажа каждого человека, допущенного к управлению тс. От количества водителей, допущенных к вождению Вашего авто. Кому как не Вам знать заинтересованность в благополучной езде каждого водителя, который садится за руль машины? А может управлять будет только один водитель, который уверен в своих силах и опыте вождения. Все эти аспекты очень важны и играют свою определённую роль в безопасной езде, а соответственно и в выборе формы страхования.

Основной плюс заключается в том, что при аккуратной езде можно недорого купить полис, но в случае ДТП всё же рассчитывать на возмещение ущерба. Возможно, что виновником аварии окажется другая сторона, и возмещение ущерба полностью ляжет на СК виновника или его самого. На дорогой автомобиль тоже очень удобно заключать договор с франшизой по причине большой стоимости классического КАСКО.

Ну а минус, как Вы сами понимаете, в том, что при небольших поломках придётся самому покупать автозапчасти и ремонтировать машину. А если таких небольших поломок окажется несколько, то сложив все затраты вместе, можно обнаружить сумму, превышающую франшизу. На дорогие иномарки запчасти достаточно дорогостоящи, а при частых ДТП сумма затрат увеличивается. И тогда встанет вопрос о целесообразности применения франшизы.

Стоит упомянуть и о гораздо более крупных повреждениях, превышающих 80% от стоимости а\м. При таких серьёзных поломках, когда автомобиль уже не подлежит использованию, вычитаемая сумма (т.е. франшиза) может существенно снизить выплату по ущербу. А если автомобиль использовался несколько лет, то оценщик СК обязательно вычтет и износ авто. В результате чего понижается возможность приобрести новое авто взамен поломанного, учитывая постоянный рост цен и небольшой размет страховой выплаты.

Что касается автомобилей, находящихся в залоге у банка (оформлен банковский кредит), полис, предусматривающий франшизу, может не подойти. Так как банки не могут рисковать и прекрасно понимают, что франшиза налагает финансовые обязанности на его клиента, то они вполне могут отказать в принятии данного полиса. Прежде, чем заключать договор, предполагающий франшизу, необходимо получить официальное разрешение из банка. В противном случае придётся расторгать договор. Расторжение договора по КАСКО предусматривает вычитание процента за страховые издержки и может обойтись в несколько тысяч рублей. Однако СК может перезаключить договор, пересмотрев его условия, и возможно не станет взимать процент за издержки.

В каких случаях выгодно оформлять КАСКО с франшизой?

В чем интерес страховой компании при продаже страховки с франшизой догадаться нетрудно: освобождая себя от мелких выплат, страховщик экономит ресурсы. Не секрет, что обработка подобных заявок не оправдывает себя материально. Оценка, расследование и прочее сопровождение незначительных страховых эпизодов отвлекают на себя ресурсы, часто превышающие стоимость самого ущерба. Поэтому страховым компаниям выгоднее переложить мелкие повреждения автомобиля на плечи клиента в обмен на скидку за страховку.

Однако такой вариант не всегда выгоден владельцу авто. При оценке целесообразности страхования с франшизой большое значение будут иметь опыт вождения, цель страхования, режим использования транспортного средства и сами условия договора. Каждый конкретный случай требует внимательного изучения со стороны автовладельца. Тем не менее существует несколько общих рекомендаций, позволяющих определиться с необходимостью подключения данной услуги.

Когда выгодна страховка КАСКО с франшизой?

- При значительном стаже безаварийного вождения. Когда вероятность ДТП крайне мала, нет смысла переплачивать за страховку. Кроме того, страховые компании заинтересованы в беспроблемных клиентах и стараются удерживать их всевозможными бонусами и скидками.

- Когда основной целью приобретения полиса КАСКО является страхование от угона. В этом случае франшиза поможет существенно сэкономить на стоимости страховки.

- Если величина скидки на полис превышает размер франшизы.

- При наличии свободных средств, достаточных для самостоятельного устранения мелких повреждений. Для тех, чье время стоит дорого страхование с франшизой — идеальный вариант.

- Если водитель заинтересован в сохранении безаварийного стажа. Мелкие ДТП могут существенно ухудшить этот показатель и отрицательно повлиять на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что вероятность попадания в мелкие ДТП в первые два года вождения очень высока. То же относится и к другим водителям, ежегодно получающим 2 и более страховых возмещения – для них страхование с франшизой также будет невыгодным.

Подведем итоги

Обобщая вышесказанное можно отметить, что франшиза – отличный способ сэкономить на страховании КАСКО для опытных водителей, имеющих внушительный стаж безаварийного управления. Конечно, от случайностей никто не застрахован, поэтому покупая полис с франшизой нужно быть готовым к мелкому ремонту своими силами. Но если неприятности обойдут стороной, вы получаете неоспоримые преимущества в виде существенной скидки на страховку, сохраняя при этом защиту от крупных расходов.

И в дополнение к изложенному выше предлагаем посмотреть видеосюжет об особенностях покупки полисов КАСКО с франшизой.

Преимущества и недостатки франшизы

Рассматривая КАСКО с точки зрения инструментов снижения его стоимости необходимо отметить, что франшиза обладает не только преимуществами, но и несет в себе отдельные отрицательные моменты.

В первую очередь необходимо указать на преимущества. К ним относятся:

- Возможность существенно снизить стоимость страховки. Чем больше ответственности передается клиенту, тем доступнее окажется стоимость КАСКО.

- При минимальной величине ущерба отпадает необходимость обращения к страховщику, что также ведет к финансовым издержкам (на экспертизу) и потерям времени.

- Незначительные по размеру повреждения исключаются из страховой истории клиента, что позволяет ему избежать увеличения стоимости страхования в последующие разы.

Нельзя пройти мимо и недостатков. Основными слабостями позиций франшизы выступают следующие аспекты:

- Проблемы при покупке авто в кредит. В условиях приобретения авто и его страхования за счет средств банковского кредита, кредиторы в большинстве случаев даже не рассматривают возможность оформления КАСКО с франшизой. Они исходят из того, что клиент может фактически отказаться от восстановления автомобиля за свои деньги, что приведет к снижению его залоговой стоимости. Кроме того, оформляется страховка собственником автомобиля, поэтому банку совершенно не интересно, предоставлена страховщиком скидка или нет.

- Риски занижения ущерба. В случаях, когда устанавливается порог разграничения ответственности, в интересах представителей страховой компании умышленно снизить размер нанесенного транспортному средству вреда ниже установленного в договоре предела, чтобы перенести ответственность и все расходы на клиента. В такой ситуации не исключены длительные судебные разбирательства с обращением к независимым экспертам.

Как происходит выплата?

В случае, если ваш автомобиль попал в дорожно-транспортное происшествие, необходимо знать, как осуществляются действия по получению денежных средств со страховой (подробнее о том, как действовать после ДТП с КАСКО, читайте тут).

- Итак, в первую очередь необходимо вызвать на место происшествия сотрудников ДПС. Они зафиксируют факт произошедшего ДТП, составив протокол.

- Затем необходимо оценить ущерб, который был нанесен автомобилю.

- Сопоставьте стоимость ущерба стоимости франшизы. Если ущерб превышает стоимость франшизы, то в зависимости от составленного договора страховая, компания возмещает ремонт полностью, или в части, которая превышает сумму франшизы.

- Если величина ущерба меньше, чем франшиза, то это значит, что восстанавливать автомобиль вы будете из собственного кармана.

- Получить денежные средства вы сможете спустя несколько дней после того, как страховая соберет все необходимые бумаги, подтверждающие факт произошедшего ДТП.

- Денежные средства вы можете получить непосредственно в кассе страховой компании или же путем перевода на вашу карту. Всё зависит от условий договора.

Франшиза в страховании автомобиля КАСКО что это такое простыми словами

В основном такую страховку оформляют те граждане, которые заботятся о сохранности своего авто на дороге и за ее пределами. Тем не менее существует не мало владельцев машин, которые уже долгое время находятся за рублем, крайне редко попадают в ДТП, а свое транспортное средство оставляют в надежно закрытом гараже или на охраняемой стоянке. У таких людей возникает рациональный вопрос: зачем переплачивать за страхование, если вряд ли им воспользуешься в этом году.

Таким людям страховые компании предлагают франшизы. Потому что страхование автотранспорта в России является обязательным, разберемся, КАСКО с франшизой что это такое, и как работает такое оформление для автомобиля.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Данное предложения представляет собой случай, когда стоимость полиса понижается до минимума, а клиент (водитель) берет на себя обязательства при попадании в страховой случай оплатить самостоятельно определенную сумму (возможно даже всю).

Что такое франшиза в КАСКО и как она работает?

Здесь важно помнить, что стоимость страхования в РФ устанавливается в пределах одного коридора. Компании могут выбирать меньшие либо большие ставки, при этом клиент всегда будет “гнаться” за более привлекательным вариантом

И не удивительно, что таким для многих может показаться франшиза.

Она может быть двух видов:

- условная;

- безусловная.

Такая услуга при оформлении Каско транспортного средства предлагается не всеми компаниями. Такой контракт может быть заключен только теми страховщиками, которые уверены в завтрашнем дне и не собираются “бросать” клиентов. Поэтому, если гражданин идет на заключение такого вида соглашения, он может быть уверен, что страховщики точно выплатят ему положенные по контакту суммы.

Такой полис страхования можно приобрести в компаниях:

- Ингосстрах,

- Ресо,

- Росгосстрах,

- Ингосстрах,

- банке Сбербанк в России.

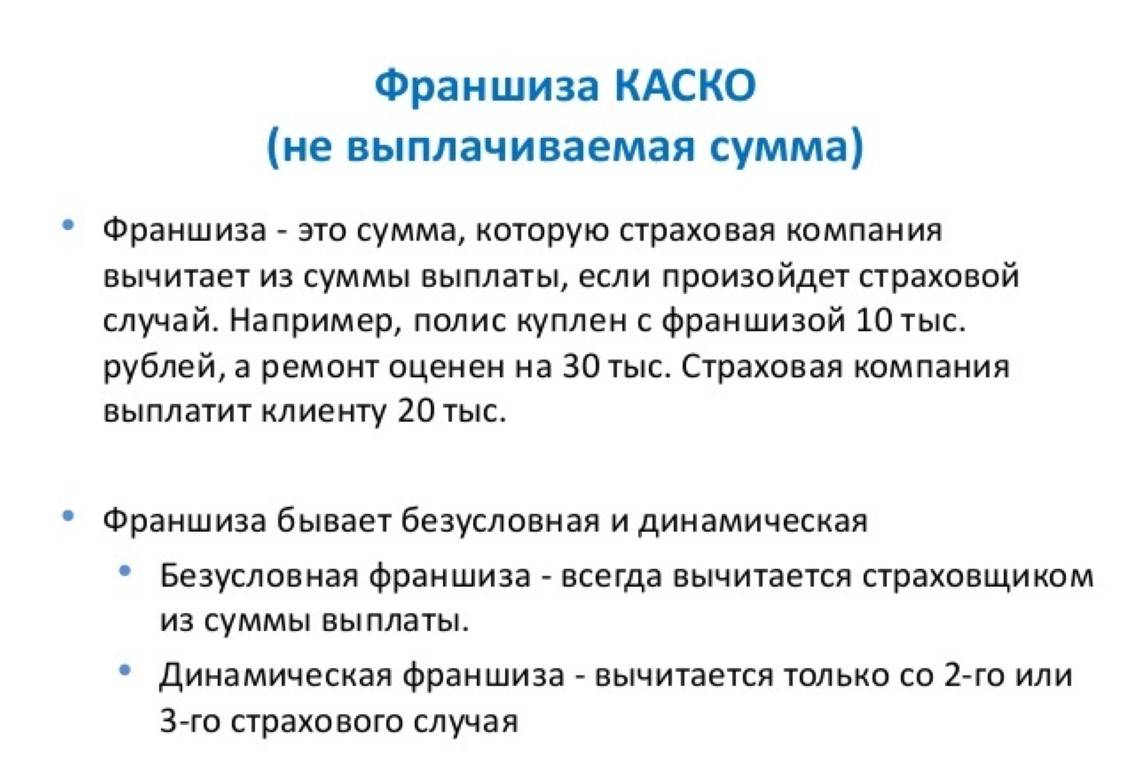

Что такое безусловная франшиза в КАСКО

Безусловный вариант — это самый популярный вид бюджетного страхования машины. Характеристики его следующие:

- страхователь (клиент) берет на себя определенные обязательства при наступлении страхового случая;

- возможно, что ему придется самому полностью нести расходы при ДТП;

- компания выплатит страховку в пределах суммы, указанной в контракте, и не больше;

- страховая компания возместит только разницу между стоимостью ущерба и размером франшизы.

Это значит, что выплаты по страховке, которая была заключена по безусловному виду, будут проводиться по формуле:

стоимость страхового случая — стоимость страховки.

Условная франшиза КАСКО

Условная это значит, что клиент так же, как и при безусловной берет на себя погашение затрат, если цена страхового случая ниже цены страховки, но в отличие от безусловной, при таком виде страхования он может претендовать на полное возмещение средств, если страховой случай оценен в большую сумму, чем стоимость соглашения. При этом на размер страховки стоимость акта почти не влияет.

На счет франшиз могу добавить что вариантов начать свое дело очень много. Так что если у вас есть средства и вы думаете как правильно их инвестировать то эта информация https://businessmens.ru/article/franshizy-v-armenii о том какую франшизу выбрать в Армении будет весьма кстати, там есть и по другим странам перспективные направления