Осторожно: низкие тарифы!

Многие автолюбители вспоминают 2015 год, когда КАСКО было максимально доступным. Однако тогда же многие владельцы полисов поняли, что дешевый вариант страхования имеет свои недостатки, которые необходимо учитывать.

Выбирая, где оформить полис, необходимо:

- обращаться в надежную страховую компанию;

- избегать агентов, которые предлагают тарифы гораздо ниже рыночных;

- тщательно изучить информацию о компании, уровне выплат и отказов.

Существуют ли низкие тарифы в надежных страховщиков?

Многие страховые учреждения пытаются максимально расширить спектр предоставляемых услуг. Самый активный участник процесса — Ингосстрах. На данный момент компания предлагает огромны выбор программ автострахования.

Они отличаются количеством включенных рисков. При большом пакете рисков, цена будет повышенной, а при маленьком – пониженной.

Что такое договор добровольного страхования?

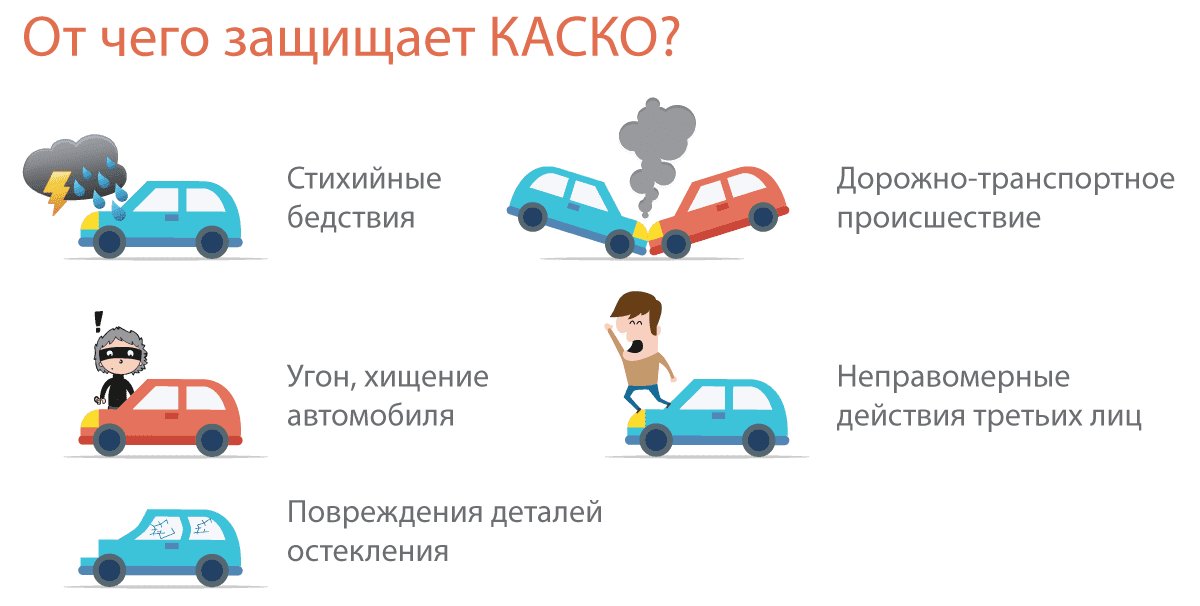

Договор добровольного страхования подразумевает защиту личного автомобиля от ущерба различного вида: угона, дорожно-транспортных происшествий, повреждений (например, вандалами) и многих других. В договоре прописывается от чего именно страхуется транспорт.

Сколько стоит и от чего зависит цена?

Цена зависит от нескольких факторов:

Цена зависит от нескольких факторов:

- Выбранная разновидность КАСКО. Владелец автомобиля сам выбирает программу страхования в зависимости от рисков.

- Франшиза. Клиент может установить по договору франшизу. Чем ниже стоимость КАСКО, тем выше размер франшизы.

- Способ выплаты. Страховка может быть выплачена деньгами или ремонтом авто. В случае ремонта на специальной станции, стоимость полиса будет выше на 10-20%.

- Прописка владельца авто. Максимальные тарифы предусмотрены для тех водителей, которые живут в городах с большой плотностью населения и высокой вероятностью аварий.

- Срок страхования. Чем больше срок, тем дороже.

- Наличие сигнализации. Если сигнализации нет, то риск угона выше, соответственно, полис страхования будет стоить дороже.

- Данные водителя (водителей). Чем меньше стаж и возраст, тем дороже страховка. Самые выгодные условия для тех, кто имеет водительский стаж более 10 лет.

- Скидка водителям, которые ездят без аварий. Предусмотрены особые привилегии и для корпоративных клиентов. Размер скидки может достигать 30%.

Формула расчета такова:

- Итоговая цена = Тариф ущерб + Тариф угон

- Т ущерб = базовый показатель * прописка владельца * возраст и стаж водителей * мощность автомобиля * срок страхования * приобретено авто в кредит или за наличные * скидка

- Т угон = базовый показатель * сигнализация * срок страхования * скидка

Например, полная страховка по программе «Автокаско» обойдется в 42-49 тысяч рублей, при условии, что водитель имеет стаж 20 лет, а машина стоит 900 тысяч рублей.

Какой ущерб покрывает?

Клиент сам решает, по каким рискам будет застрахован автомобиль. Поэтому ущерб, который покрывает КАСКО, определяется выбранными условиями страхования. Если владелец ТС выберет полную страховку, то ему выплатят деньги за любой ущерб, нанесенный застрахованному имуществу.

Если же клиент выбирает частичную страховку, в которой предусмотрен только пункт «Угон», то получить страховку за ДТП не удастся. Ущербом могут быть повреждения в результате ДТП, пожара, стихийных бедствий, грунтовых обвалов, падений предметов на авто и другие внешние факторы.

Нужно ли ОСАГО если есть КАСКО в 2022 году

Многие водители задают один и тот же вопрос: «надо ли делать ОСАГО, если есть КАСКО?». По нынешнему законодательству, по состоянию на 2022 год, страхование ОСАГО является обязательным условием для любого транспортного средства и в случае его отсутствия на автовладельца накладывается штраф.

При наличии дополнительного страхового полиса вы также должны иметь и страховой полис правового типа. Другой вопрос: «стоит ли делать дополнительный полис, если имеется обязательная страховка?». Конечно, это исключительно индивидуальное дело каждого, но большинство автомобилистов советуют оформлять сразу два варианта страховки.

В случае если ваша машина будет застрахована и по добровольному полису, и по КАСКО, вы сможете получить средства на ремонт, не зависимо от того, виноваты вы в происшествии или нет. Это особенно важный момент при столкновении не с другим автомобилем, а с посторонним препятствием. В случае наличия одного только обязательного полиса ущерб покрыт не будет.

Подводя итог, можно смело заявить, что ОСАГО нужно в любом случае. А вот второй вариант, хоть и является не обязательным, также желательно иметь при себе. В таком случае при возникновении аварии будут покрыты расходы обеих сторон: виновника и пострадавшего.

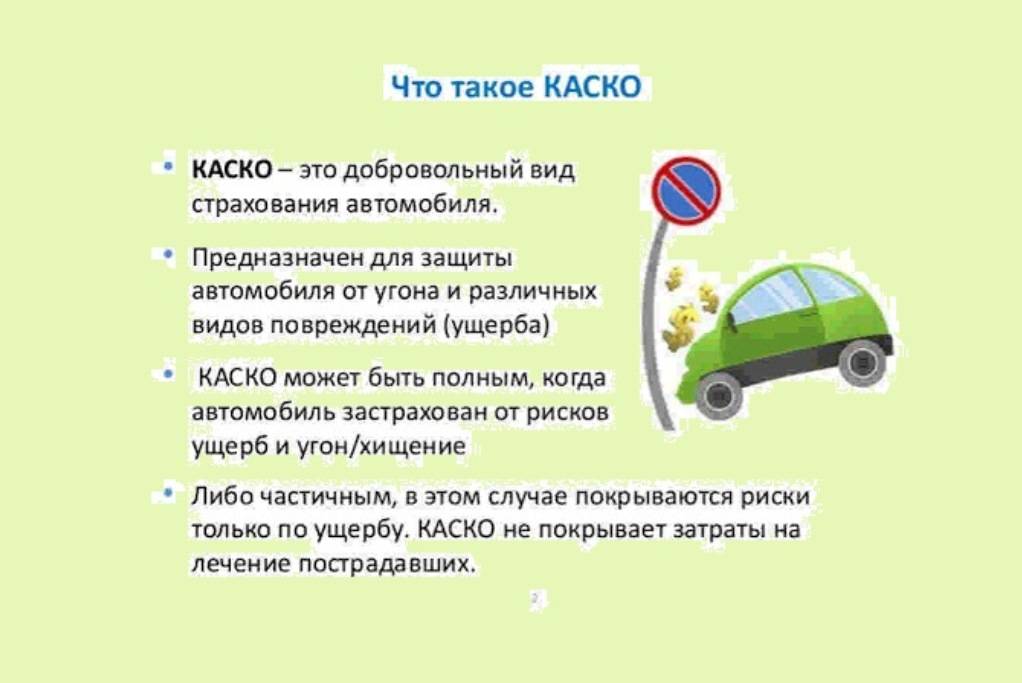

Что такое КАСКО?

Аббревиатура КАСКО расшифровывается как «комплексное автомобильное страхование, кроме ответственности». За этим следует, что добровольная страховка покрывает только ущерб, связанный с застрахованным автомобилем. Впрочем, владельца это не должно смущать – ОСАГО, которое страхует как раз ответственность, у него всё равно есть.

Страхование по КАСКО даёт владельцу транспортного средства получить полную компенсацию за любое происшествие, случившееся с ТС – на дороге, во время движения, или на парковке, даже если автомобиль стоит в гараже.

Возить с собой полис КАСКО нет никакой надобности – инспектор ДПС никогда не спросит водителя о добровольном страховании, а после наступления любого страхового случая у человека будет достаточно времени, чтобы взять документ из дома или офиса

Что входит в КАСКО?

Полный перечень страховых случаев, могущих быть оплаченными добровольной автостраховкой, каждая компания устанавливает индивидуально. чтобы иметь представление о лояльности КАСКО, мы приведём несколько самых распространённых ситуаций, в которых автовладелец может рассчитывать на компенсацию:

- авария с участием двух и более ТС (независимо от того, кто виновник);

- авария без других ТС (съехал в кювет, врезался в препятствие, лопнуло колесо на трассе и подобное);

- ТС повреждено падением снега и льда с крыши дома или в аналогичном случае (упал или бросили тяжёлый предмет, прилетел камень в лобовое стекло и подобное);

- припаркованную машину поцарапали, отбили зеркало, «сняли» колёса или нанесли иные повреждения;

- ТС пострадало от природного явления (град, удар молнии, наводнение и подобное);

- автомобиль угнали;

- автопожар, уничтоживший ТС и подобное.

Несложно понять, что страховая компания готова предоставить защиту от любого несчастья, какое только может произойти с четырёхколёсным имуществом человека. Полнота перечня страховых случаев зависит только от суммы, которую автомобилист готов заплатить за КАСКО.

Существуют и моменты, когда автовладелец купить КАСКО обязан. Это относится к новым автомобилям, купленным в кредит в салоне. Большинство российских кредитных организаций ставят приобретение полиса КАСКО непременным условием для получения ссуды. До тех пор, пока машина будет залоговым имуществом, договор КАСКО нужно будет продлять ежегодно.

С КАСКО машину можно защитить от любой неприятности

Стоимость КАСКО

Высокая цена добровольной страховки – логичный минус всего этого мероприятия. Страховщики, разумеется, не рискуют собственными деньгами и без стеснения поднимают стоимость КАСКО по собственному желанию. Отметим, что в отличие от цены полисов ОСАГО, цены на добровольное страхование никем, кроме самих страховых компаний, не регламентируются.

Кроме того, КАСКО можно получить не на любой автомобиль. Страховые обычно отказываются от слишком старых машин, а также авто, которые недостаточно защищены владельцем (к примеру, слабая охранная сигнализация). Также в КАСКО могут отказать и владельцу чересчур дорогого или эксклюзивного автомобиля. К примеру, если на кузов машины нанесено граффити ручной работы, то компенсация даже за небольшую царапину может составлять десятки тысяч рублей.

Назвать сумму, которую владелец заплатит за год пользования полисом КАСКО, сложно. Обычно годовой взнос составляет 10-12% от стоимости автомобиля, который будет застрахован.

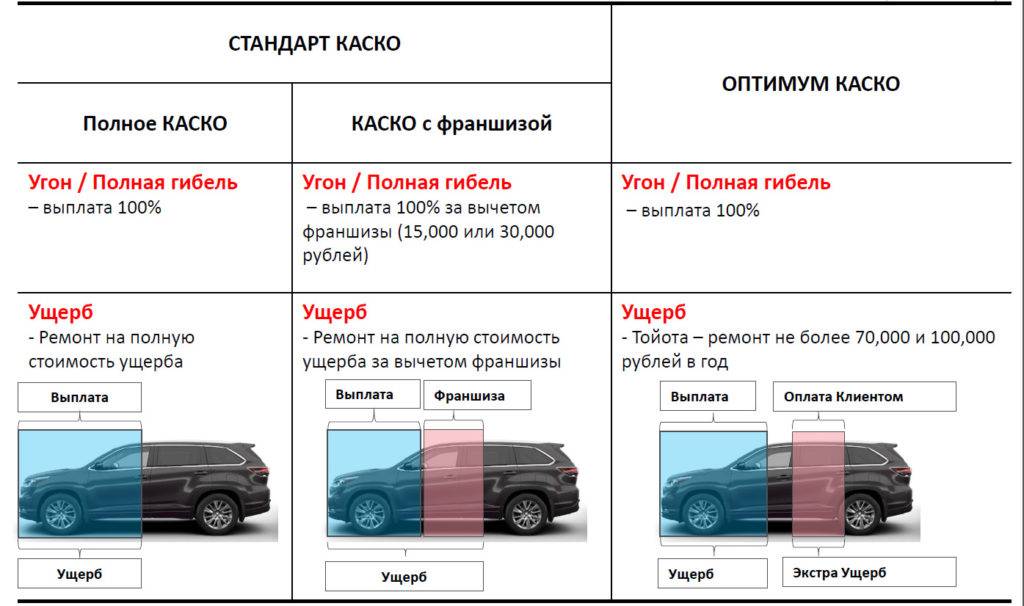

Франшиза по КАСКО

Способ несколько удешевить добровольный страховой полис – подписать с компанией-страховщиком договор о франшизе. Согласно этому договору часть компенсации при нанесённом ущербе платит сам владелец, а часть – страховая. К примеру, при заключении договора была оговорена франшиза в 30 тысяч рублей. Через время автомобилист попал в аварию, стоимость ремонта после которой составит 65 тысяч рублей.

Таким образом, по страховке владельцу авто вернётся 35 тысяч рублей, а указанную во франшизе сумму – 30 тысяч рублей, он выплатит самостоятельно. Соответственно, чем больше будет стоимость франшизы по КАСКО, тем дешевле обойдётся сам полис.

В которых вариантах прибыльно оформлять КАСКО с франшизой?

В чем энтузиазм страховой компании при продаже страховки с франшизой додуматься несложно: освобождая себя от маленьких выплат, страховщик сберегает ресурсы. Не тайна, что обработка схожих заявок не оправдывает себя вещественно. Оценка, расследование и прочее сопровождение незначимых страховых эпизодов отвлекают на себя ресурсы, нередко превосходящие стоимость самого вреда. Потому страховым компаниям прибыльнее переложить маленькие повреждения кара на плечи клиента в обмен на скидку за страховку.

Но таковой вариант не постоянно выгоден обладателю авто. При оценке необходимости страхования с франшизой огромное значение будут иметь опыт вождения, цель страхования, режим использования тс и сами условия контракта. Любой определенный вариант просит внимательного исследования со стороны автовладельца. Тем не наименее существует несколько общих советов, позволяющих обусловиться с необходимостью подключения данной услуги.

Когда прибыльна страховка КАСКО с франшизой?

- При значимом стаже безаварийного вождения. Когда возможность ДТП очень мала, нет смысла переплачивать за страховку. Не считая того, страховые компании заинтересованы в беспроблемных клиентах и стараются задерживать их различными призами и скидками.

- Когда главный целью приобретения полиса КАСКО является страхование от угона. В данном случае франшиза поможет значительно сберечь на цены страховки.

- Если величина скидки на полис превосходит размер франшизы.

- При наличии вольных средств, достаточных для самостоятельного устранения маленьких повреждений. Для тех, чье время стоит недешево страхование с франшизой — безупречный вариант.

- Если шофер заинтересован в сохранении безаварийного стажа. Маленькие ДТП могут значительно усугубить этот показатель и негативно воздействовать на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что возможность попадания в маленькие ДТП в 1-ые два года вождения весьма высока. То же относится и к иным водителям, раз в год получающим 2 и наиболее страховых возмещения – для их страхование с франшизой также будет нерентабельным.

Подведем итоги

Обобщая вышеупомянутое можно отметить, что франшиза – хороший метод сберечь на страховании КАСКО для опытнейших водителей, имеющих впечатляющий стаж безаварийного управления. Естественно, от случайностей никто не застрахован, потому покупая полис с франшизой необходимо быть готовым к маленькому ремонту своими силами. Но если проблемы обойдут стороной, вы получаете бесспорные достоинства в виде значимой скидки на страховку, сохраняя при всем этом защиту от больших расходов.

И в дополнение к изложенному выше предлагаем поглядеть видеосюжет о особенностях покупки полисов КАСКО с франшизой.

Поделиться :

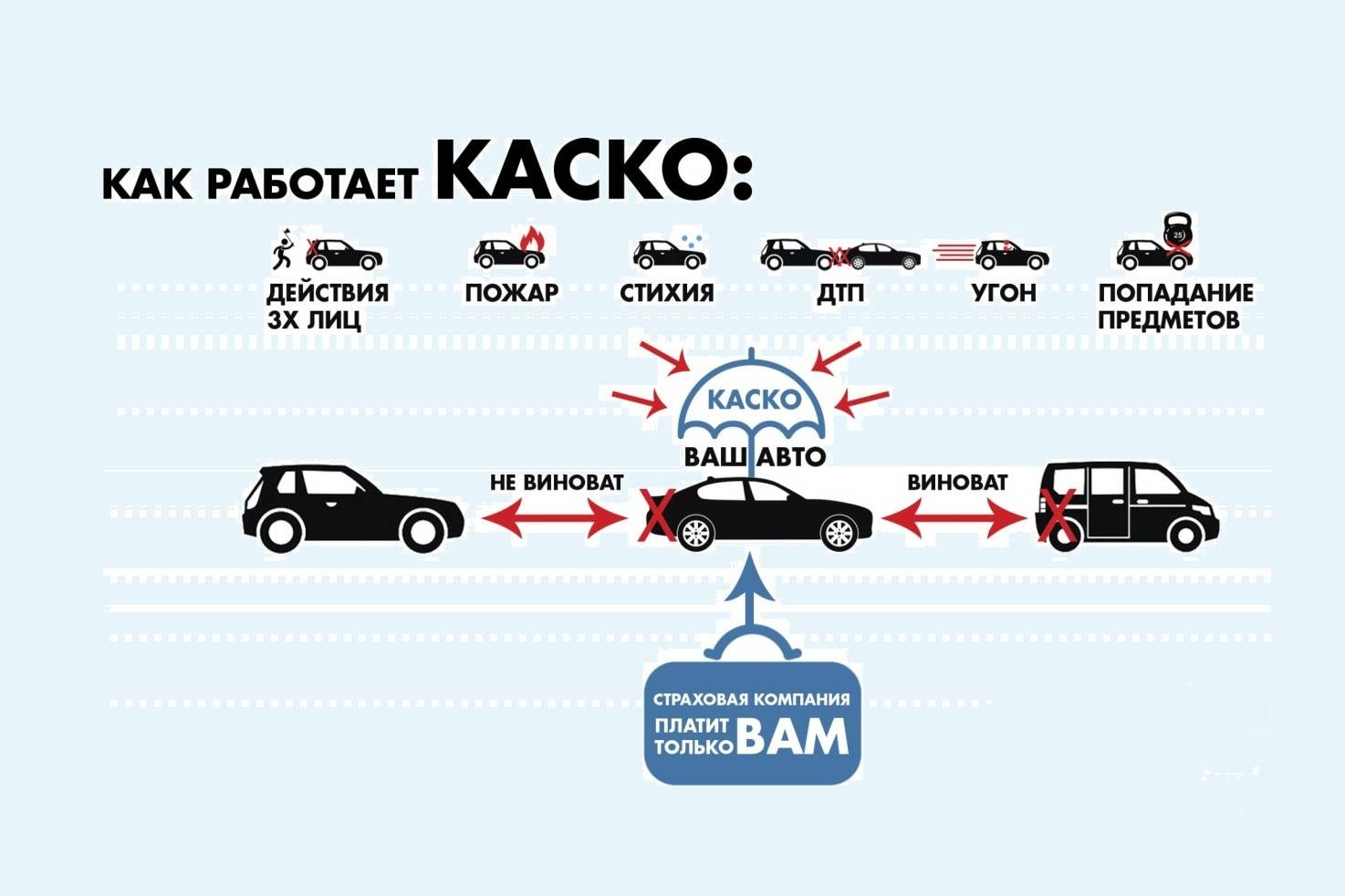

Страховые и нестраховые случаи

При покупке полиса КАСКО страховщик предлагает выбрать страховые случаи, при наступлении которых можно обращаться за компенсацией. От количества рисков зависит стоимость страховки. Самый дорогостоящий полис — при выборе полного набора рисков.

Что относится к страховым случаям:

- ДТП, произошедшее на проезжей части или прилегающей к ней территории, доступной для передвижения автотранспорта (включая парковки и стоянки).

- Хищение автомобиля.

- Имущественный вред автомобилю при его угоне.

- Повреждения автомобиля третьими лицами.

- Повреждения имущества в результате воздействия на него природных сил (наводнение, ураганы и т.д.).

- Повреждения, полученные отлетевшим от колес камнем или другими видами дорожной насыпи.

- Повреждения, полученные в результате несчастного случая (падение дерева, пожар).

- Тотальная гибель автомобиля без возможности восстановления.

Так, нестраховыми признаются случаи, произошедшие:

- По причине нахождения водителя в состоянии алкогольного или наркотического опьянения.

- По вине водителя, не являющегося страхователем (за рулем застрахованной машины находился другой человек).

- По халатности водителя. Например, он забыл поставить автомобиль на ручник.

- После принятия лекарственных препаратов, в аннотации которых указан запрет на управление транспортных средств на время лечения.

- Во время отсутствия прав у водителя (лишение, завершение срока действия).

Главное — если страхователь подстроил наступление страхового случая, то получить выплату нельзя. Конечно, страховой придется доказать этот факт, но когда речь идет о крупных суммах выплаты, страховщики не жалеют времени и средств на расследование. И если будет доказано, что страхователь нанес своему автомобилю повреждения, то не просто откажут в выплате, но и расторгнут договор. В некоторых случаях даже могут пожаловаться на мошенничество.

Выплаты по КАСКО

Иногда страховые компании осуществляют выплаты в денежной форме, однако в подавляющем большинстве случаев – в натуральной форме, то есть направляя автомобиль на ремонт на станции техобслуживания.

Что делать при наступлении страхового случая

Порядки действия изложены в соответствующих правилах страхования. К общим правилам можно отнести следующие:

Если транспортное средство было по каким-либо причинам угнано или владелец транспортного средства стал одним из участников серьезного ДТП, необходимо как можно быстрее позвонить по телефонам 102 или 112 и сообщить о произошедшем в полицию.

В том случае, если в ДТП есть пострадавшие, следует также вызвать скорую помощь. Сделать это можно по телефону 103 и 112.

При возникновении пожара также необходимо вызвать пожарную службу – это 101 или 112.

Сразу же после этих действий необходимо сообщить о случившемся происшествии своей компании-страховщику. Сделать это можно при помощи телефона, указанного в страховом полисе.

В сроки, определенные правилами и особенностями страхования, необходимо обратиться с письменными заявлениями в свою же страховую организацию.

По каким причинам в возмещении может быть отказано

К самым частым причинам отказов в выплатах по КАСКО можно отнести следующие причины:

- Случай не относится к страховым на основании условий составленного и подписанного договора. Для того, чтобы избежать проблем, связанных с договором и его условиями, необходимо внимательно изучить документы и основные правила программы страхования перед приобретением полиса.

- Ущерб был причинен не машине, а пассажиру или самому водителю. КАСКО подобные виды рисков не покрывает, поэтому для таких целей необходимо оформлять отдельный страховой полис – и это полис страхования жизни.

- Застрахованное ТС было повреждено владельцем или допущенным к вождению человеком намеренно.

- Транспортное средство пострадало в то время, когда за его рулем был человек, не включенный в полис, или же человек, не имеющий водительских прав.

- Транспортное средство было повреждено в то время, когда оно было использовано не в качестве личного транспорта. Как пример ТС могло быть использовано в качестве такси, обучения вождению и в иных подобных ситуациях.

- Водитель был пьян или находился под действием наркотиков.

- Ущерб машины был вызван ее естественным износом.

- Информация о данных страхового случая и о его обстоятельствах оказалась частично или же полностью недостоверной.

- Страхователь не выполнил всех обязанностей, регламентированных правилами и договором. К примеру, он мог не поставить машину на сигнализацию или на стоянку с охраной. Или же он могу сообщить об аварии с большой задержкой.

Также в выплате будет отказано и в том случае, если страховая ситуация произошла уже после того, как закончился срок действия установленного договора.

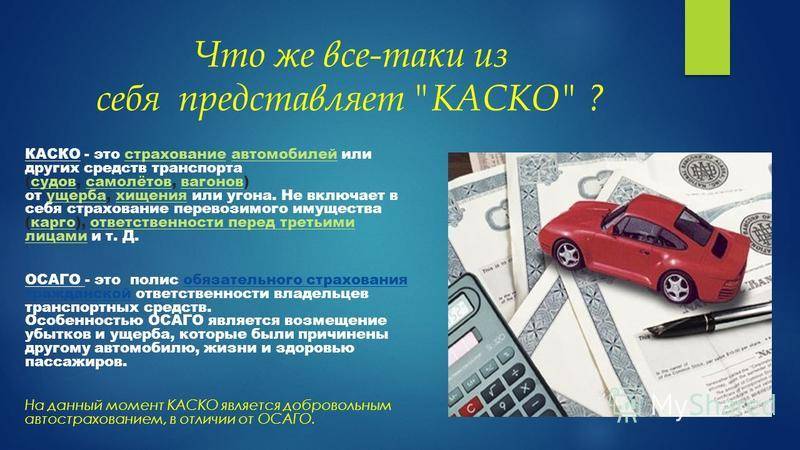

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Как рассчитать стоимость КАСКО?

Цена полиса зависит от многих факторов. В частности, к ним относятся стоимость и возраст транспорта, особенностей покрытия. Провести расчеты в каждом конкретном случае поможет калькулятор КАСКО.

Что входит в страховой случай?

Основные риски, которые могут быть включены, подразумевают повреждение, гибель, угон или хищение авто. При этом конкретные условия обстоятельств, которые могут привести к ситуациям, считающимся подлежащими компенсации, отличаются в зависимости от типа полиса и организации.

Когда могут отказать в выплате по КАСКО?

Отказ от возмещения убытков возможен, если страховщик готов доказать, что ситуация не соответствует перечню рисков из договора. Однозначно избежать страховой выплаты компаниям позволяют:

- Наличие просроченного страхового взноса.

- Серьезное нарушение водителем ПДД.

- Уведомление о наступлении страхового случая позже установленного договором срока (зачастую не более 2-3 дней).

- Управление транспортом в состоянии наркотического или алкогольного опьянения.

- Отсутствие документов, подтверждающих наступление страховой ситуации.

- Поездки на ТС с шинами не по сезону.

- Попытки самостоятельного ремонта до момента обращения в страховую.

В какие сроки компании должны осуществлять страховые выплаты?

В отличие от возмещения ущерба по ОСАГО, временные ограничения по КАСКО законодательством не установлены. Поэтому точный срок выплат в разных страховых организациях будет отличаться. Узнать его можно в условиях договора.

Если страховая намеренно оттягивает проведение выплаты, следует оформить досудебную претензию. В данном случае можно опираться на Гражданский кодекс РФ, где указано, что сроки возмещения ущерба должны находиться в пределах разумного. После такого заявления зачастую уже в течение семи дней организация должна выполнить свои обязательства.

Что такое ОСАГО?

ОСАГО – обязательное страхование автогражданской ответственности. 1 июля 2003 года в силу вступил Федеральный закон № 40 от 25.04.2002 г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств» , который установил обязанность всех автовладельцев страховать свои транспортные средства. При этом государство не принимает никакого участия в работе системы обязательного страхования, а лишь издает нормативные акты, регулирующие работу этой системы, и осуществляет контроль над соблюдением страховщиками установленных нормативных требований.

В отличие от КАСКО, тарифы на ОСАГО устанавливаются Правительством Российской Федерации и не могут быть самостоятельно изменены компанией-страховщиком. Нередко страховые агенты вынуждают страхователей оплачивать дополнительные опции (например, страхование жизни и здоровья водителя), однако такие действия являются прямым нарушением законодательства и могут быть оспорены в судебном порядке.

Особенности ОСАГО

В рамках программы ОСАГО выплаты лицу, виновному в ДТП, не производятся, независимо от того, пострадала ли в результате аварии его жизнь или имущество. Фактически приобретатель полиса страхует не свой автомобиль, а чужой, снимая с себя бремя оплаты ремонтных работ в случае причинения ему ущерба. Таким образом, компенсация выплачивается только пострадавшей стороне, причем ее размер является ограниченным.

По состоянию на 2016 год максимальный размер такой выплаты составляет:

- 500 000 рублей – каждому потерпевшему, жизни и/или здоровью которого был нанесен ущерб;

- 400 000 рублей – за поврежденное в результате ДТП имущество пострадавшей стороны.

В том случае, если участниками ДТП стали только два автомобиля, при этом не был причинен вред жизни и здоровью их водителей и пассажиров, собственники поврежденных транспортных средств могут составить так называемый Европротокол. Бланк такого протокола прилагается к страховому полису ОСАГО, и получить его можно у своего страхового агента на стадии оформления всех необходимых документов. Составление Европротокола позволяет водителям избавиться от необходимости вызова сотрудников ГИБДД, но предполагает уменьшение размера максимально возможной страховой выплаты до 50 000 рублей.

Стоимость полиса ОСАГО зависит от следующих факторов:

- значения коэффициента бонус-малус, установленного для владельца транспортного средства, на основании данных о количестве аварий, виновником которых он стал за последние годы;

- мощности страхуемого транспортного средства;

- водительского стажа и возраста страхователя;

- срока действия полиса.

С марта 2009 года в силу вступил Федеральный закон, изменяющий порядок получения компенсационной выплаты, положенной пострадавшей в результате ДТП стороне. Согласно его положениям, застрахованный потерпевший должен подавать заявление на возмещение убытков в свою страховую компанию, а не в страховую компанию лица, инициировавшего аварию.

В том случае, если по объективным причинам (например, в случае банкротства, отзыва лицензии или при отсутствии у виновника аварии страхового полиса) страховщик не может произвести компенсационную выплату, за ее назначением можно обратиться в Российский союз автостраховщиков.

Виды КАСКО с франшизой

Хоть возможность оформить КАСКО с франшизой предоставляют далеко не все страховые компании, но все же список их весьма велик. Разные страховые предлагают целый перечень страховок, среди которых каждый найдет что-то для себя. Но сразу стоит отметить, что всех их объединяет франшиза, та не выплачиваемая сумма, устанавливаемая индивидуальным договором. А теперь давайте рассмотрим какие же бывают виды страховок с франшизой.

Условная франшиза

Это вид страхования, при котором размер франшизы, установленный договором, позволяет страховой не оплачивать мелкий ремонт, а автовладельцу не портить стою страховую историю незначительными царапинами или легкими ударами.

То есть, в рамках зафиксированной суммы франшизы, автовладелец самостоятельно покрывает причиненный ущерб автомобилю без привлечения СК. При возникновении страхового случая с ущербом, выше заявленного франшизой, страховая в полном объеме компенсирует необходимый ремонт.

На практике это выглядит так: страховая заключила договор по КАСКО с условной франшизой в размере 20 тыс. рублей.

Первый вариант: водитель попал в ДТП и размер его ущерба оценен в 19 тыс. рублей. В таком случае ремонт должен проводиться полностью за счет средств владельца автомобиля, а страховая не участвует ни в документальных ни в финансовых вопросах, касающихся ремонта.

Второй вариант: размер ущерба оценен в 21 тыс. рублей. В таком случае все финансовые вопросы по возмещению ущерба будет решать исключительно страховая компания в полном объеме.

К справке! На практике такой вид страхования встречается редко, хоть он и выгоден обеим сторонам. Но при этом риски страховой значительно выше, ведь существует множество лазеек для мошенников. Так, сумма ущерба может быть искусственно увеличена и страховая не сможет избежать страхового случая.

Безусловная франшиза

Этот вид страховки рассчитан на постоянное участие страхующегося в вопросах, касающихся компенсации страхового случая. Причем это участие может быть выражено как в процентном соотношении, так и в фиксированной сумме.

Так, с фиксированной ставкой в 10 тыс. рублей, при наступлении страхового случая, сумму ущерба ниже этого значения полностью покрывает сам страхующийся. Если сумма ущерба значительно выше, к примеру, 70 тыс. рублей, тогда он получает возмещение в размере 60 тыс., то есть за вычетом франшизы.

Если участие предполагает процентное выражение, тогда застрахованный выплачивает часть от ущерба при каждом страховом случае. К примеру, ущерб оценен в 10 тыс. рублей, а долевое участие предполагает 12% франшизу, то клиенту из своего кармана придется доплатить 1200 рублей.

Франшиза временная

Особенность этого вида франшизы в периодичности действия страховки. То есть, она действует в строго установленное время, к примеру: будни или выходные, день или ночь, зима или лето и другое.

Преимущество — возможность серьезно сэкономить на полной страховке. Но и сразу недостаток — если машина была повреждена во время отсутствия страховки (страхуются рабочие дни, а выходные нет), к примеру, в выходной, тогда ремонт полностью ложится на плечи страхующегося.

К справке! Такой вид страховки действительно оправдан, если машина используется только в определенные временные периоды.

Динамичная

Еще один вид страховки с уникальными привлекательными условиями для автомобилистов с высокими водительскими навыками. При этом виде страхования первый страховой случай оплачивается полностью, а начиная со второго действует процентная франшиза, которая постепенно повышается в зависимости от учащения случаев ДТП.

То есть, за первую аварию СК компенсировала все убытки, на второй раз она компенсирует ущерб за вычетом, к примеру, 5%, а дальше он постепенно повышается на 3-5% после каждого следующего происшествия.

Льготная франшиза

Она работает только в случаях, если виновник аварии третья сторона. Так, если застрахованный уверен в уровне своего мастерства вождения, и не доверяет исключительно другим участникам дорожного движения, тогда можно получить такую страховку и рассчитывать на возмещение за нанесенный вам вред другой стороной. Но в случае установления вины клиента, СК откажет в возмещении ущерба в полном объеме.