Пострадал пассажир автомобиля, что тогда

Если во время аварии пострадал не только водитель автомобиля, но и пассажир легкового авто, или маршрутного такси, необходимо уметь защитить свои права.

Возместить ущерб по ОСАГО, если вы пострадавший пассажир, можно при наличии двух документов:

- медицинское заключение, о полученных во время аварии травмах,

- справка из ГИБДД, о признании пострадавшим.

Первый документ, потерпевший пассажир может получить только после полного обследования в медицинском учреждении. После случившейся аварии, потерпевший не должен самостоятельно покидать место происшествия, специалисты скорой помощи по прибытии на место аварии, осмотрят пострадавшего и дадут заключение о состоянии здоровья этого человека, при необходимости отправит в медицинское учреждение для получения специализированной медицинской помощи, а вот после выписки из отделения больницы, пострадавший получит на руки очень подробное описание травм, полученных в результате ДТП.

Справка инспекции перечисляет всех пострадавших во время аварии, поэтому если пассажир покинул место аварии, не дождавшись инспектора ГИБДД, или во время опроса сказал, что чувствует себя хорошо, и этот момент зафиксирован в протоколе, он не сможет получить такой документ, а соответственно и страховое возмещение на восстановление здоровья.

ВАЖНО !!! Не нужно покидать место происшествия всем участникам аварии, до приезда полиции и скорой помощи

Как получить максимальную?

Чтобы получить достойную компенсацию и избежать отказа со стороны страховщика нужно придерживаться следующих советов:

- На месте происшествия желательно найти свидетелей и снять запись с видеорегистратора. Нужно делать это быстро, случайные свидетели, проходящие мимо, не будут специально ждать.

- Извещение должно быть заполнено обоими водителями с двух сторон.

- Обеим сторонам следует направиться в отделение ГИБДД и заполнить документы. Забрать копии документов необходимо пострадавшему. Они понадобятся в дальнейшем.

- Самостоятельно выбрать экспертов для оценки. Специалисты, сотрудничающие со страховой, стараются занизить стоимость ущерба. При этом согласуют время проведения оценки со своими экспертами и страховым агентом (как самостоятельно провести независимую экспертизу мы рассказывали тут).

- Заявление должно быть рассмотрено в течение 30 дней с момента написания. За это время страховщик обязан составить акт о страховом событии, принять решение о проведении выплат, произвести денежный перевод на счет пострадавшего, либо уведомить об отказе компенсировать убытки.

- При неправомерном отказе подается иск, причем в двух экземплярах. Один отдают страховщику, второй – в суд. Но до этого необходимо попытаться решить спор в досудебном порядке, подав претензию страховщику.

- После вынесения решения на руки выдают исполнительный лист. С этой бумагой сразу обращаются в банк, где имеется счет страховщика. Средства переведут на счет пострадавшего за несколько дней, в принудительном порядке и без участия страховой организации.

При соблюдении порядка оформления суд встает на сторону страхователя. Даже если страховщик захочет оспорить решение независимого эксперта, максимум чего она сможет добиться, предъявит претензии к работе оценщика, на интересах пострадавшего это не отразится.

Компенсации в соседних государствах

Расчет компенсации на восстановление жизни и здоровья в Казахстане, осуществляется, согласно законам Республики Казахстан, расчет ведется по месячному расчетному показателю. При гибели пассажира, наследники получают 1000 МРП, на сегодняшний день он составляет 2525 тенге. При получении травм и установлении нетрудоспособности, инвалиды I группы получают 800 МРП, II группа 600 МРП, III группа 500 МРП.

В случае поездки за границу на собственном автомобиле, водитель обязан оформить зеленую карту пребывания в другом государстве. А алгоритм действий потерпевшего такой же, как и при любом происшествии. Нужно четко помнить о сроках оповещения и сроках подачи заявления на выплату страховки.

Компенсация на восстановление здоровья в 2021 году изменилась и в РБ, ранее сумма фиксировалась, 10 тыс. евро на одного пострадавшего, но не более 30 тыс. А сейчас сумма не ограничивается, но должна находиться в пределах 50 тыс. евро.

Нюансы действий водителя после оформления ДТП

Нюансов в правильном алгоритме действий для каждого случая оформления ДТП множество, а порой даже сами представители страховых компаний могут давать противоречивые консультации. Учесть и перечислить все невозможно, но самые основные будут такими:

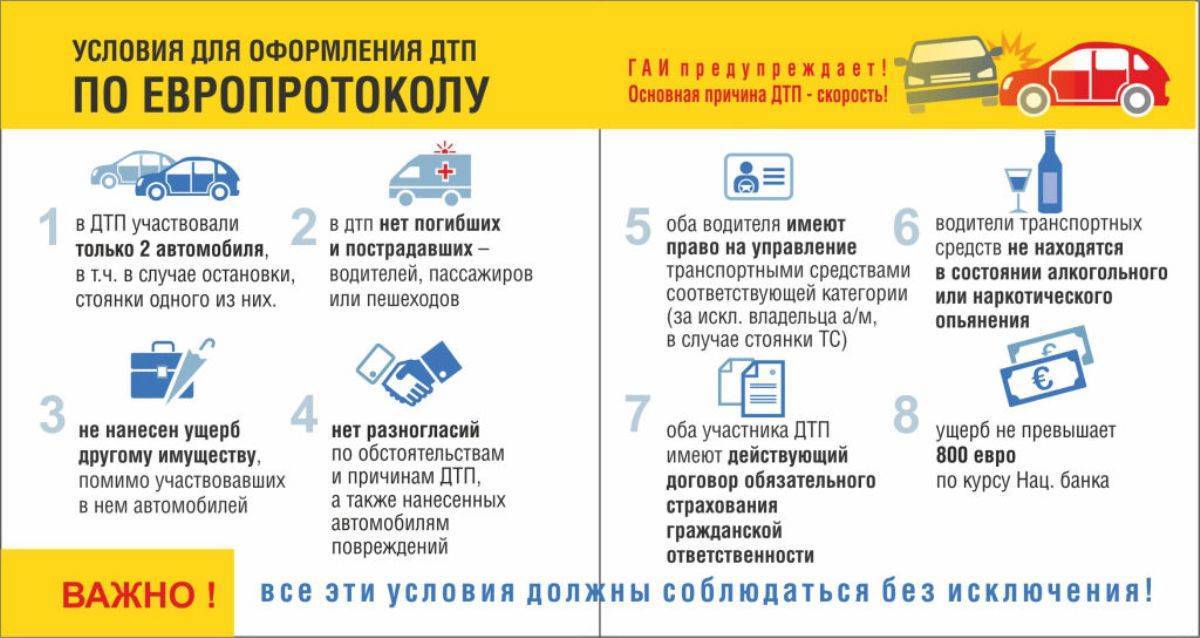

- обязательно заполнять оборотную сторону извещения при Европротоколе разборчиво, лучше – печатными буквами и без исправлений или ошибок, потому что при неверном заполнении могут отказать в выплате;

- ни потерпевший, ни виновник не должны сами браться за ремонт машин, пока с даты аварии не пройдет 15 дней, исключая выходные и праздники, — этот срок нужен, чтобы страховщики могли осмотреть авто;

- после того как бланки извещения подписаны и разъединены, никаких исправлений в них вносить нельзя;

- если потерпевший взял у страховщика направление на ремонт машины, ему нельзя самому выбирать станцию техобслуживания, нельзя контролировать ход ремонта;

- если потерпевший получает денежную компенсацию по ОСАГО, ему не стоит начинать чинить авто, пока он не получит выплаты, поскольку если ее задержат и придется обращаться в суд, может потребоваться еще один техосмотр.

И, кроме того, виновнику ДТП надо помнить, что исковая давность по этим делам – 3 года, в течение которых ему необходимо хранить все материалы после оформления ДТП.

Шаг 2: Проведение независимой экспертизы

По правилам полиса ОСАГО страховые компании не осуществляют выплаты деньгами, а производят ремонт пострадавшего автомобиля. Если сделать ремонт невозможно, то компания выплачивает денежную компенсацию.

Страховщик будет рассчитывать сумму на ремонт с учетом износа авто. И в любом случае поступает так, как выгодно ей: выдает направление на ремонт или выплачивает ущерб. Если вы отдаете автомобиль на ремонт по решению страховой, то будьте готовы к тому, что сотрудники мастерской сообщат о нехватке суммы на полноценный хороший ремонт. Они могут предложить, чтобы вы доплатили за ремонт из собственных средств, причем рассчитывать на доплаты от страховой бесполезно.

Благодаря такой услуге вы точно будете знать, какая сумма компенсации вам положена. Вы сможете выбрать СТО для ремонта автомобиля и в случае нехватки средств на ремонт, приводить аргументы независимой экспертизы.

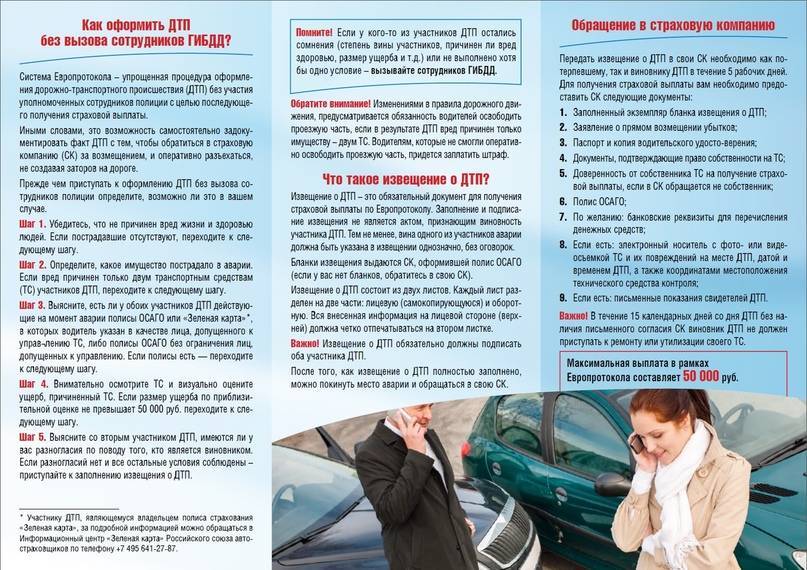

Обращение в страховую после ДТП по ОСАГО

Как получить страховку после ДТП? Для получения денежного возмещения убытка, нанесенного вами другому участнику ДТП, нужно придерживаться определенного алгоритма действий.

Проинформируйте страховую компанию и дорожную полицию о случившейся аварии. Если вам не удастся разрешить ситуацию с помощью Европротокола, нужно сделать это незамедлительно. Обязательно обменяйтесь контактными данными с другими участниками ДТП. Дождитесь на месте происшествия представителей ГИБДД и вашего страховщика.

Срок обращения по ОСАГО после ДТП в страховую компанию составляет не более 5 дней после аварии.

Внимательно ознакомьтесь с документами, в которых вы будете ставить свою подпись. От этого в буквальном смысле будет зависеть возможность оплаты ущерба страховщиком. Вы можете не соглашаться с обстоятельствами, изложенными сотрудниками дорожной полиции. Даже самая мельчайшая деталь аварии иногда бывает ключевой для увеличения суммы выплаты

Обратите особое внимание на состояние дороги и его оборудования на месте аварии, на описание погодных условий, изучите следы торможения авто.

Как получить страховку после ДТП, если виновник скрылся?

Примерный алгоритм действий водителя, попавшего в аварию, выглядит следующим образом:

- Первым делом уведомить страховую компанию (номера телефонов, куда нужно обращаться, указаны либо в договоре, либо в полисе).

- После разговора с представителем страховой компании действовать согласно его указаниям.

- В случаях, когда требуется документальное оформление места происшествия сотрудниками автоинспекции, не убирайте машину с места ДТП, даже если транспортное средство затрудняет движение другим автомобилям.

- Не отказывайтесь от прохождения медосвидетельствования, не отказывайтесь от претензий и не признавайте свою вину.

- При необходимости вызывайте аварийного комиссара. Это делается в случаях, когда доблестная автоинспекция не спешит ехать к вам на место ДТП (поверьте, и такое бывает).

С учетом того, что страховые компании все время норовят либо недоплатить, либо вообще отказать в выплате по конкретно вашему страховому случаю, будьте готовы потратить большое количество времени и нервов. Также не следует паниковать и создавать себе трудности. А еще лучше заблаговременно изучите, как получить страховку по ОСАГО и обеспечить максимальное возмещение вреда без лишних проблем.

Провокация ДТП – схемы подставных аварий

В вышеперечисленных случаях водитель так или иначе участвует в противозаконных схемах. Однако существуют целые преступные группировки, жертвами которых может стать любой законопослушный водитель. Этот вид мошенничества широко распространен, а прибыли мошенников исчисляются миллионами рублей. Цель – преднамеренная провокация намеченной жертвы и последующее вымогательство денежных средств.

Распознать мошенников сложно, в инсценировке участвуют несколько машин, зачастую прибегают к помощи недобросовестных сотрудников ГИБДД и страховых компаний. Признаками автоподставы можно считать следующие ситуации:

Настойчивые просьбы уступить дорогу от движущегося позади автомобиля, машина пособников движется справа. Как только водитель начинает маневр перестроения, автомобиль резко подставляется под удар;

Необоснованное резкое торможение впереди идущего автомобиля;

Наличие свидетелей, говорящих заведомую ложь;

Настойчивые требования “потерпевших” решить вопрос на месте, без привлечения сотрудников ГИБДД.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Чересчур эмоциональное или агрессивное поведение “пострадавших” также должно насторожить водителя. Чаще всего повреждения автомобиля мошенников минимальны, но жертву пытаются убедить в обратном.

Особенности получения страховки

Стоит понимать, что на страховку могут рассчитывать только клиенты, имя которых внесено в страховой полис ОСАГО и если ДТП не привело к тотальному повреждению их ТС. Вряд ли потерпевший дождется выплат при конструктивном уничтожении автомобиля.

Страховщики обычно выносят решение о тотальной гибели, если на восстановление потребуется 60% затрат от стоимости ТС. Конечно, большую роль играет экспертиза.

Какую она определит итоговую оценку или стоимость остатков в случае тотального уничтожения машины. Если ситуация будет разрешена в пользу автовладельца, то он и получит денежную компенсацию.

Главное, уточнять и описывать все спорные нюансы на этапе составления договора с оберегающей компанией. Страховщики могут настаивать на проведении дополнительной экспертизы в случае тотальной гибели машины для оценки стоимости остатков.

Что касается особенностей получения страховки, то рекомендуется как можно быстрее отнести в оберегающую компанию справку из ГИБДД с описанием следующих моментов:

- причины ДТП;

- нарушены ли правила дорожного движения клиентом обеспечивающий безопасность компании или может он находился в алкогольном опьянении.

Подтвержденные факты случившегося с обозначением в теле стандартного формата справки из ГИБДД, указание лица, управлявшего ТС на момент аварии. Номер машины, описание всех видимых повреждений.

Страховщики придираются к документации, поэтому лучше заручиться расширенной справка из ГИБДД с предоставлением более подробной информации о произошедшем.

Конечно, если стороны не могут обоюдно договориться или обеспечивающая безопасность компания уличает клиента в мошенничестве, то ничего не остается, как обращаться в судебные инстанции для разрешения вопроса о размере выплат.

Оберегающие компании всегда заинтересованы выплатить наименьшую сумму на покрытие расходов при проведении восстановительных работ. Именно поэтому целесообразно нанимать независимого эксперта, организовывать приезд экспертной комиссии и страховщиков одновременно к месту ДТП.

Эксперт составит отчет в страховую компанию. Автовладельцу же стоит можно быстрее заявить о наступлении страхового случая, собрать все документы после проведения независимой экспертизы и отнести к страховщику для оформления выплат.

Порядок действий для получения выплат

Сотрудники ГИБДД составляют схему аварии и протокол. Передают информацию страховщикам. Потерпевший или клиент страховой компании пишет заявление.

Страховщики не позднее 5 дней после принятия документов проводят экспертизу и осмотр, изучают ТС виновника аварии с его личным присутствием.

Участник ДТП, нарушивший правила движения, получает штраф. Другой пострадавший — денежную компенсацию от оберегающий компании ОСАГО.

Можно пойти по иному пути для получения страховки:

- сообщить о происшедшем страховщикам и сотрудникам ГИБДД или уведомить о том, что ситуация будет разрешаться с помощью Европротокола;

- обменяться контактами с другими участниками ДТП;

- дождаться приезда представителя страховой фирмы и сотрудника ГИБДД;

- получить справку o дорожном происшествии личным посещением ГИБДД, в которой будут указаны все детали характера повреждения машины. Чем их больше, тем лучше;

- обратиться к независимым экспертам для проведения экспертизы, от чего и будет зависеть сумма страховых выплат. Оценщик по — минимуму оценивает расходы, поэтому до его приезда не стоит проводить самостоятельно ремонтные работы;

- написать заявление, сдать документы для получения выплат;

- посетить суд в течение 10 дней за получением решения. Отнести оригинал с печатью в обеспечивающую безопасность компанию, оставив у себя копию;

- ожидать выплат, если прописанная сумма в страховом полисе не была частично выплачена до этого промежутка.

Клиенту для получения выплат нужно действовать четко и решительно. Может быть составлен Европротокол, если участники аварии не пострадали и полностью согласны с происходящим. При отсутствии конфликтов с той и другой стороны все вопросы решаются прямо на месте аварии.

Рекомендации

В подавляющем большинстве случаев страховые выплаты по ОСАГО не покрывают всех затрат на восстановление автомобиля. Страховщики намеренно занижают выплаты, зная, что далеко не каждый недовольный заявитель обратится в суд за полагающейся по закону компенсацией.

В представленном видео даны рекомендации как с помощью калькулятора расчета выплат по ОСАГО перепроверить соответствие выводов страховщика с реальными затратами на восстановление автомобиля:

Для получения всех выплат, воспользуйтесь следующим алгоритмом действий:

- Подайте в срок заявление о наступлении страхового случая по ОСАГО и документы в страховую компанию.

- Предоставьте страховщику поврежденный автомобиль для первичного осмотра.

- Обратитесь за оценкой к стороннему независимому эксперту.

- Дождитесь страховой выплаты по ОСАГО.

- Обратитесь в суд с исковым заявлением о компенсации как недоплаченной суммы, так и всех понесенных расходов.

Если ваш страховой агент нарушает, предписанный законом об ОСАГО, порядок или занижает сумму положенных выплат, вы всегда можете обратиться за помощью в режиме онлайн к нашим юристам.

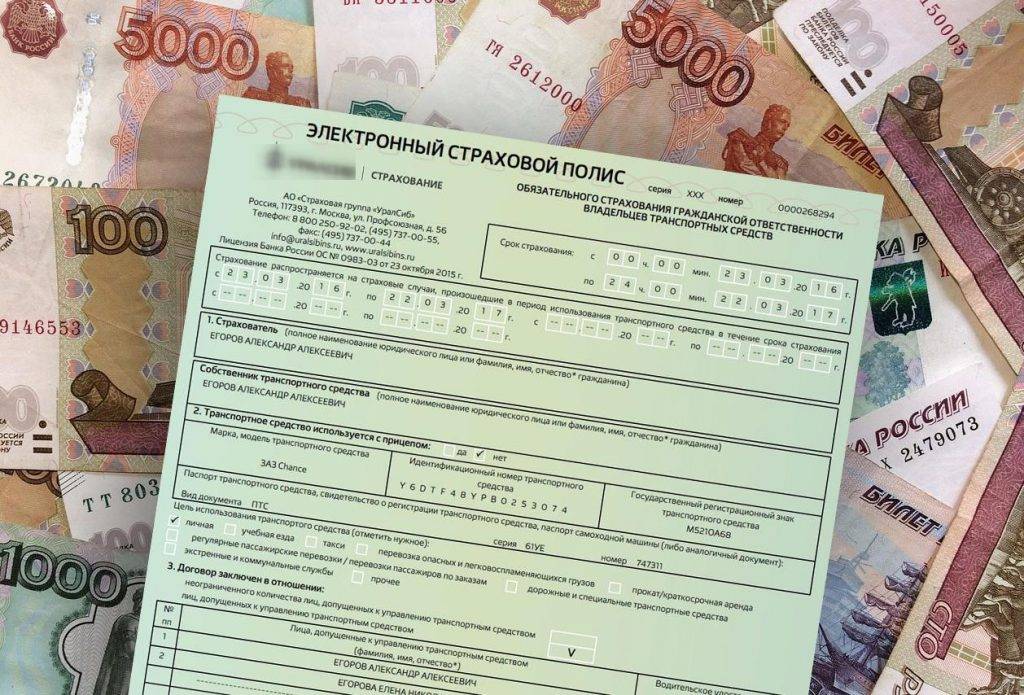

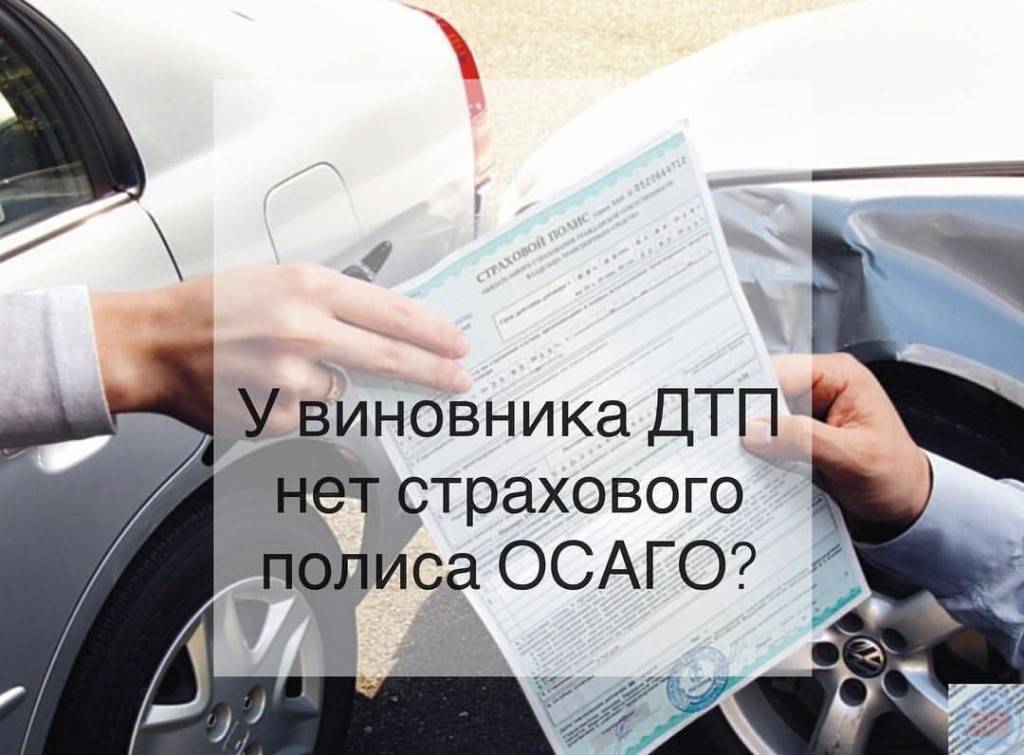

Что делать при отсутствии полиса ОСАГО у одной из сторон ДТП

Когда обнаружено, что у одной из сторон нет полиса ОСАГО, европротокол не заполняется. При этом фиксирование ДТП производится в обязательном порядке. Этого получится избежать в случае согласия виновного человека возместить непосредственно на месте происшествия. Отсутствие ОСАГО у лица, по вине которого наступило ДТП, дает право пострадавшему обратиться в суд с иском о взыскание денежных средств на лечение или восстановление ТС.

Еще один вариант решения вопроса заключение мирового соглашения. Если на момент ДТП у потерпевшего человека нет договора страхования, это не лишает его права получить возмещение со стороны СК. Лицо обращается в организацию, у которой приобретен полис виновником аварии.

Внимание! За управление ТС без действующего договора страхования гражданской ответственности налагается штраф.

Оценка ущерба

Далее страховой компанией назначается дата осмотра транспортного средства. Оценщик, назначенный страховой компанией, обязан провести осмотр в день ДТП либо в течение 4 рабочих дней после подачи заявления. Если этого не произошло, владелец автомобиля может сам выбрать оценщика.

Обратите внимание, что при оценке учитывается усредненная цена нормо-часа для ремонта, установленная Белорусским бюро по транспорту. То есть в дилерском центре ремонт явно обойдется дороже

Скорее всего денег хватит только на покупку новых деталей.

По договору ОСАГО выплата производится «с учетом износа». Это значит, что на подлежащие замене запчасти в зависимости от года выпуска автомобиля и пробега начисляется износ. Это коэффициент, который по сути снижает размер выплаты. Если автомобиль старый, денег на покупку новых запчастей, скорее всего, не хватит.

Производится только внешняя оценка. Специалист из страховой компании не полезет под капот и не будет диагностировать поломки. Если подозреваете, что в ДТП пострадали «внутренности» машины, лучше оплатить услуги независимого оценщика и продиагностировать авто полностью.

После этой процедуры составляется акт оценки ущерба при ДТП. В документе написана сумма, которую страховая компания должна выплатить пострадавшему.

Если мне не нравится, как отремонтировали машину?

Как сдавать машину в ремонт, мы уже рассказали, необходимо рассказать и как её забирать из ремонта. Казалось бы, машина готова, забрал и поехал, но не тут-то было.

В Законе об ОСАГО указано, что при приеме отремонтированного ТС подписывается акт-приема передачи в 3 экземплярах. И после подписания такого акта все обязательства страховщика считаются исполненными.

О своём несогласии с качеством ремонта, о выполнении всех ремонтных воздействий и т.п. нужно указывать непосредственно при подписании данного акта приема-передачи. Если вы подпишите этот документ без замечаний, то доказать потом, что ремонт осуществлен некачественно, и предъявить это страховщику будет весьма затруднительно. Исходя из этого есть 2 или даже 3 варианта действий.

- Вы эксперт и самостоятельно можете осмотреть машину и указать все замечания и недочеты произведенного ремонта в акте.

- На приемку машины вы приезжаете с экспертом, с которым заранее договорились.

- Вы самостоятельно принимаете машину, практически не глядя, но в акте приема-передачи указываете все возможные замечания, которые в дальнейшем сможет обнаружить эксперт, к которому вы пригоните машину. Например: окраска бампера выполнена не по технологии, присутствует разнотон; нарушение технологии ремонта; при ремонте были использованы б\у, восстановленные, неоригинальные или контрафактные запчасти; ремонтные воздействия выполнены не в полном объеме. С такой записью в акте можно ехать в экспертную организацию, где уже эксперт проверит качество выполненного ремонта, посчитает стоимость устранения недостатков и выдаст экспертное заключение, с которым вы и будете предъявлять требования страховщику.

Напомним, что если срок 30 рабочих дней истечет, а машина не будет надлежащим образом отремонтирована, то страховщику будет начисляться неустойка по 0.5% в день от суммы восстановительного ремонта, но не более суммы такого ремонта.

О спорах со страховщиком и о взаимодействии с финансовым омбудсменом мы уже писали в отдельной статье Финансовый уполномоченный в ОСАГО: споры потерпевших и страховщиков по-новому.

Если же ситуация не разрешится финупом, тогда придется судиться со страховщиком и требовать страховое возмещение.

Главные принципы страховки по ОСАГО

ОСАГО страхует ваше поведение за рулем: если авария совершена по вашей вине, ущерб пострадавшим в ДТП будет возмещен из средств СК в пределах лимитов страхования. Для потерпевшей стороны наличие страховки — гарантия того, что причиненный ущерб будет возмещен в любом случае.

Еще один принцип страховки ОСАГО — наличие виновной и пострадавшей сторон. Это обязательно для установления страхового случая. ОСАГО страхует ответственность на дороге. Если нет виновных и потерпевших — значит, нет факта наступления ответственности. В такой ситуации страховка не работает.

Если виновный в происшествии скроется с места аварии, это не означает отсутствие страхового случая. Факта наличия виновника ДТП достаточно для получения страховки.

Страховка по ОСАГО не работает на возмещение морального вреда после ДТП. Страховым случаем для выплат признается только материальный вред.

И еще одно важное правило — страховка ОСАГО не работает на покрытие ущерба виновной в ДТП стороны. То есть, если виновник аварии также повредил свой автомобиль, страховая возместит ущерб только потерпевшей стороне

Ремонтировать свою машину он будет за свой счет. Если максимального лимита в 400 тысяч не хватает на покрытие ущерба, оставшаяся сумма взыскивается с виновного лица в судебном порядке.

Нюансы получения страхового возмещения после ДТП

Как показывает практика, страховые споры достаточно редко решаются в судебном порядке. В большинстве случаев сторонам удаётся урегулировать вопрос мирным путём. Независимо от степени повреждения авто, получателю возмещения придётся позаботиться об оформлении специальной справки, выдаваемой ГИБДД.

В данном документе содержатся ключевые нюансы, касающиеся дорожного происшествия, включая наличие алкогольного опьянения у застрахованного, факт нарушения ПДД и прочие особенности. В ряде случаев стандартной справки может оказаться недостаточно, и страховщики требуют предоставления документа, имеющего расширенную форму.

Стандартный бланк

В документе стандартного образца содержится информация об аварии с указанием данных гражданина, находившегося за рулём. В справке также должны отражаться сведенья об автомобиле (номерной знак, марка и модель) и перечень повреждений, полученных в результате ДТП.

Расширенный бланк

Особенностью расширенной справки является полнота содержащейся в ней информации. Помимо данных, указываемых в стандартной форме документа, здесь отражаются:

- Паспортные данные сторон;

- Адреса фактического места жительства;

- Данные водительских удостоверений.

Помимо основных пунктов, в расширенной справке указываются сведенья, касающиеся трезвости участников в момент аварии

Важно понимать, что оформление расширенной формы документа будет более долгим, однако результат оправдает все ожидания

Отвечая на вопрос, как получить страховку после ДТП, следует понимать, что сама процедура часто сопровождается всевозможными сложностями. В частности, речь идёт о требовании страховой организации приложить к пакету бумаг судебное решение, необходимое для проведения внутреннего расследования. Подобное условие выдвигается в тех ситуациях, когда страховщик подозревает своего клиента в мошенничестве.

Что касается инициации судебного процесса получателем страхового возмещения, то подобные ситуации возникают по причине того, что стороны не могут достичь соглашения в отношении суммы компенсации. Полезно знать, что наличие полиса КАСКО поможет урегулировать спор в кратчайшие сроки, особенно в случае повреждения хрупких деталей, таких как:

- Внешние осветительные приборы;

- Стёкла;

- Декоративный обвес;

- Бампера и другой пластик.

Формы возмещения

Мы выяснили, что страховые выплаты по ОСАГО в 2019 году при ДТП производятся всего в двух популярных формах: наличным расчетом или путем ремонта изувеченного ТС за счет СК. Но какой из вариантов исполнения компенсации выгоден для потерпевшего автомобилиста, и как можно добиться получения денежных средств на руки, узнаем из статьи ниже.

Деньги

Если гражданин владеет полисом, составленным до 28 апреля 2017 года, то он имеет право потребовать от страховщиков наличного расчета по ОСАГО при любых обстоятельствах. Остальные водители могут претендовать на подобный вариант возмещения ущерба только при определенных условиях:

- Стоимость восстановительных работ после ДТП превышает установленный лимит СК более, чем на 100 000 рублей;

- В ходе дорожно-транспортного происшествия был нанесен не только материальный вред, но и моральный ущерб;

- Страховая компания не имеет аккредитованных экспертов по оценке изувеченных ТС;

- Пострадавшая в аварии человек имеет инвалидность первой или второй категории;

- СК не может произвести ремонт автомобиля в течение 30 суток с момента получения заявления от клиента;

- После вынесения неудовлетворительного вердикта со стороны компании, потерпевший подал жалобу в РСА с просьбой пересмотреть дело (если Российский союз страховщиков одобрит заявление от водителя после проведения восстановительных работ, то компания, осуществляющая защиту гражданской ответственности, сможет потребовать от автомобилиста выплаты регресса).

При иных обстоятельствах автовладелец будет претендовать на ремонт изувеченного транспортного средства за счет СК. А вот если выплаченной на руки суммы компенсации пострадавшему лицу окажется мало, то он оставит за собою право заключить суброгацию в отношении виновника ДТП.

Ремонт

При отсутствии возможности получения наличного расчета по ОСАГО, гражданину следует знать, что ремонт ТС за счет страховой компании также должен производиться в соответствии с установленными правилами.

А именно:

А именно:

- Движимое имущество возрастом до 2 лет должно восстанавливаться только у официальных дилеров;

- Выбранная СК станция техобслуживания не может располагаться на расстоянии больше 50 км от места проживания владельца авто;

- На исполнение данного вида компенсации страховщику отводится не более 30 суток, после чего с него будет списываться ежедневная неустойка в размере 0,5 % от общей суммы ущерба;

- При подсчете стоимости ремонтных работ износ деталей автомобиля не учитывается;

- При обращении в аккредитованное СТО страховая компания обязана гарантировать автолюбителю покупку новых деталей на его транспортное средство;

- При обнаружении дефектов после восстановления ТС за счет СК, автовладелец может подать судебный иск на исполнительную контору, получив за это моральную компенсацию (в данной ситуации страховщик также будет оштрафован);

- По окончанию ремонта СК дает гарантию 6 месяцев на все виды выполненных работ, кроме покраски кузова.

Суммы и срок выплат по страховому случаю

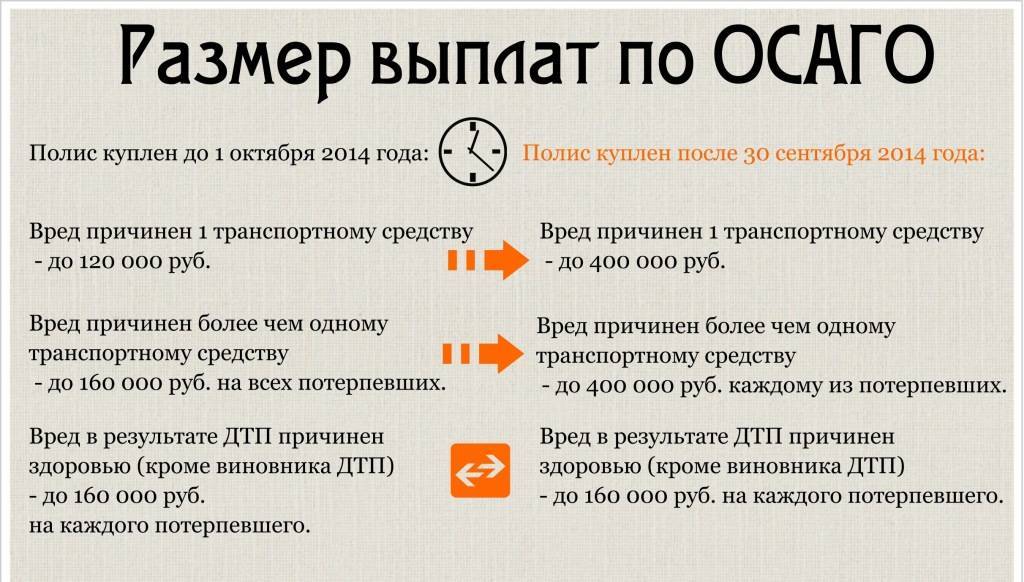

В соответствии с изменениями от 25 сентября 2017 года максимальная сумма выплат в 2021 году составляет 500 000 рублей в случае причинения ущерба здоровью и жизни. Предельный лимит компенсации нанесенного вреда имуществу составляет 400 тысяч рублей.

На конечный размер суммы влияют такие факторы:

- результат экспертизы (автотехническая, медицинская, трасологическая, дорожная и т.д.);

- марка, модель, год выпуска ТС;

- масштаб причиненного вреда;

- фактическая изношенность авто на момент ДТП;

- количество пострадавших;

- стаж вождения водителя.

Размер выплат увеличивается, если после ДТП человек стал инвалидом или если проведенная экспертиза показала, что вред нанесен в большей степени, нежели это отображено в документах. Подлежит выплате в размере 100% компенсация ребенку, который после ДТП приобрел инвалидность.

Для контроля правильности рентабельно самостоятельно произвести расчеты выплаты. В качестве способа прибегнуть к услугам организаций независимых экспертиз или использовать базовые программы в интернете.

Поступившие заявления рассматриваются на протяжении 20 дней. По истечению этого срока страховщик обязан произвести выплату или направить аргументированный письменный отказ. Если после завершения отведенного срока страховщик не выполняет свои обязанности заявитель вправе потребовать уплатить пеню в размере 1% за каждый день просрочки. Также заявитель вправе взыскать штраф за несвоевременное направление ответа с отказом. Размер составит 0, 5% за каждый день.

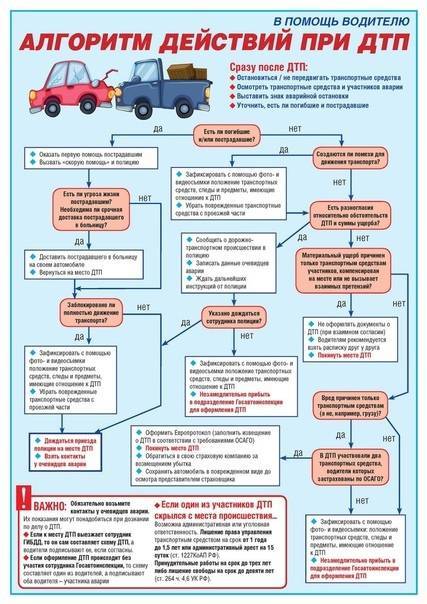

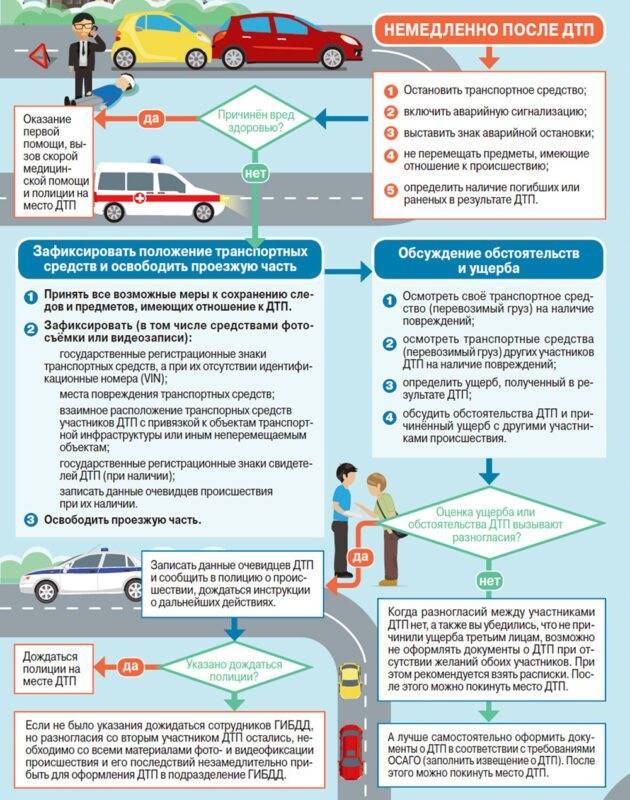

Действия при ДТП

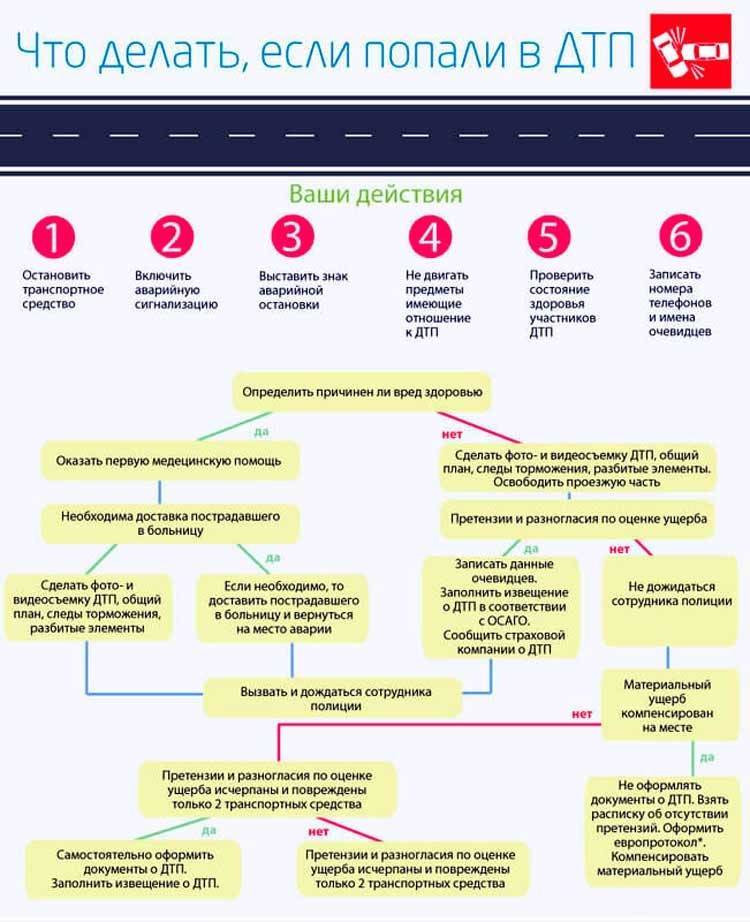

После совершения дорожно-транспортного происшествия соблюдайте следующий порядок действий:

- Окажите посильную помощь пострадавшим, в случае тяжелых ранений вызовите скорую помощь.

- Поставьте знак аварийной остановки и включите соответствующий сигнал на машине.

- Сделайте фото места ДТП и его последствий, возьмите контакты участников аварии, пострадавших и свидетелей.

- В зависимости от ситуации, оформите ДТП заполнив Европротокол или вызвав сотрудников ГИБДД.

- Сообщите о ДТП своей страховой компании.

Даже если вы пострадавший и у вас нет ОСАГО, виновник должен оповестить СК.

Срок обращения составляет пять дней.

Если авария произошла во дворе либо на паркинге, действия участников должны быть такими же, как при аварии на дороге. Единственным отличием может быть тот факт, что повреждения ТС на стоянках, как правило, бывают незначительными, и стороны могут прийти к обоюдному соглашению без привлечения представителей закона и страховщиков.

Практические советы и рекомендации

Произошло ДТП. Прежде, чем узнать, как действовать правильно и как получить выплаты по ДТП по ОСАГО Росгосстрах , желательно ознакомиться с нашими рекомендациями:

- вызов сотрудников ГАИ, которые составят протокол ДТП, после чего следует сбор нужной документации: протокола, справки об аварии, постановления, счетов об уплате эвакуационных сервисов, паспорта и паспорта ТС, страховки;

- после оформления заявления и снятия ксерокопий документов следует прохождение экспертизы в течение пяти дней;

- иногда страховая компания предлагает заменить денежную выплату ремонтом поврежденного автомобиля – существует один риск: ответственность за ремонт несет хозяин сервиса, то есть неудачный ремонт потребует доплаты пострадавшего (подробнее о таком варианте возмещения — читайте в статье здесь) ;

- надежный способ получения страховой выплаты – заключение договора с адвокатом, который грамотно составит иск, избавит от оформления документации и не допустит волокиты с оценкой ущерба, гарантированно все ущербы будут реально учтены;

- пострадавший внимательно изучает все документы, которые даются ему на подпись – поскольку у любой стороны имеется права не согласиться с обстоятельствами, изложенными сотрудником полиции (при выплате возмещения роль будет играть каждая деталь).

Бывает, что страховые выплачивают сущие копейки по сравнению с заявленной суммой. Что сделать, чтобы получить со страховой всю сумму? Директор Общества защиты прав автолюбителей Дмитрий Капустин дает свои комментарии

Документы для страховой после ДТП для ОСАГО

Если вы оказались в роли виновника происшествия на дороге, обязательно на протяжении 3 суток оформляйте пакет документации для своей страховой компании. Не успеете – ваши проблемы. По закону, ваш страховщик имеет право не реагировать на запрос клиента, который не учел этого нюанса.

Кроме того, страховщик ОСАГО обязан возместить ущерб нанесенный здоровью потерпевшего водителя. Главное – официально подтвердить это требование.

Список документов для получения страховки по ОСАГО:

- техпаспорт;

- страховой договор;

- паспорт;

- ИНН;

- справки из ГИБДД;

- водительское удостоверение ;

- заключение из больницы.