В чем плюсы безаварийного КВС

КВС при безаварийном вождении установить труднее, чем обыкновенный, т.к. обычный коэффициент можно увидеть и в водительском удостоверении, а перерасчет коэффициента без аварий происходит каждый год. Другими словами, если вы не становились виновником ДТП в течение года, то страховка в будущем году будет для вас дешевле.

То же самое и в обратную сторону. Если вы 10 лет идеально управляли своим автомобилем, однако все-таки стали виновником аварии, то ваш класс пойдет вниз, а стоимость страховки вырастет.

Понять, как производится расчет КВС при 100% безаварийном вождении, а также, если имеют место страховые случаи, вам поможет таблица.

На сегодняшний день в базу попадает вся история дорожных аварий, начиная с 2003 года.

Очень хорошо, если вы будете не просто знать, каким образом происходит расчет стажа, но и постоянно следить за собственными показателями. Это нужно из-за того, что при заключении договора страхования всю информацию вводят именно сотрудники СК. Это значит, что при заполнении могут быть допущены ошибки: как случайно, так и намеренно.

Восстановление КБМ

С помощью сервиса вы сможете быстро восстановить или понизить значение КБМ водителя и по полученным данным расчитать стоимость полиса ОСАГО с точностью до рубля. Это позволит снизить стоимость полиса ОСАГО

Восстановить КБМ

Как считается КВС

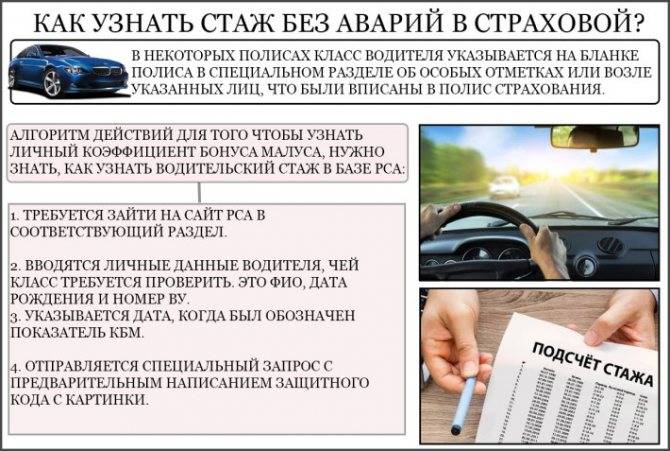

Каким образом узнать свой стаж вождения через интернет? Вы можете это сделать с помощью базы АИС ОСАГО. Пригодится в случае, если, например, вы не согласны с тем значением, которое озвучивает ваша СК. Если так, то попросите менеджера перепроверить результат через данную систему.

Также вы можете выполнить процедуру самостоятельно, воспользовавшись сайтом РСА. Вам понадобятся лишь данные из вашего удостоверения водителя, а также полиса ОСАГО (дата заключения договора).

Порядок действий:

- заходите на сайт РСА, переходите в базу АИС;

- заполняете предложенные поля: вводите персональные данные и номер вашего водительского удостоверения;

- указываете дату заключения соглашения по ОСАГО;

- проходите проверку с помощью капчи, отправляете запрос.

После выполнения всех действий система пришлет вам данные о последней страховке ОСАГО, информацию по вашему водительскому классу. Информация будет актуальна на дату проверки.

Если вы не согласны с полученными показателями, можете задуматься о восстановлении своего КБМ.

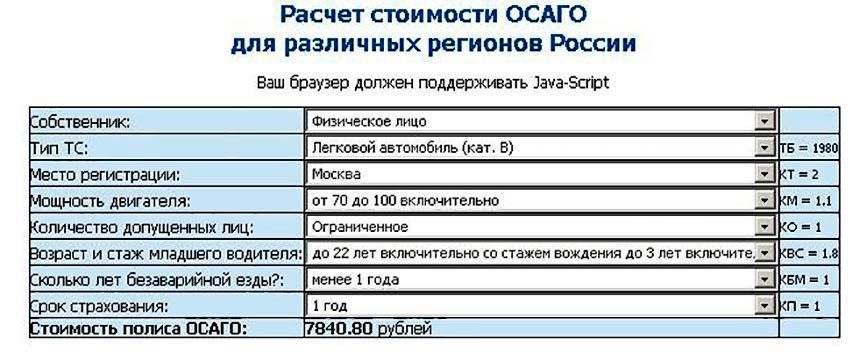

Онлайн расчет стоимости ОСАГО

Самостоятельно рассчитать стоимость полиса ОСАГО для физических и юридических лиц вы можете с помощью калькулятора ОСАГО, который рассчитает стоимость по 9 топовым страховым. Просто внесите необходимые данные и совершите рассчет. Расчет не займет более 2 минут.

Калькулятор

Как перерыв в управлении ТС влияет на КВС

Часто можно услышать вопрос о том, прерывается ли начисление стажа при лишении прав на управление ТС. Законодательно этот момент не предусмотрен. Это значит, что даже если вы решили сделать перерыв в вождении (или вы вынуждены его сделать), стаж будет начисляться.

Важно! КВС может быть обнулен при определенном условии: вы не продлили полис, когда закончился срок действия старого. Для того чтобы водительский стаж сохранялся, вам нужно быть вписанным в любую ограниченную страховку

Год будет потерян и в том случае, если имеет место досрочное расторжение соглашения.

Влияет ли тип страховки на стаж

Что будет в том случае, если вы выберите максимальные условия страховки, при оформлении полиса с допущение неограниченного количества водителей к управлению ТС? В данном случае стаж будет начисляться только собственнику автомобиля. Это значит, что все остальные лица, допущенные к управлению авто, не имеют даже вероятности накопления стажа.

Как считается водительская выслуга при страховании?

Для определения стажа необходим один документ – водительское удостоверение. Именно в нем содержится информация о дате получения права на вождение в определенной категории. В случаях, когда права менялись и в графе «особые отметки» указан только год выдачи удостоверения, точной датой получения права на управление автомобилем нужно считать 31 декабря указанного года (комментарии пресс-службы РСА порталу ГАРАНТ.РУ).

Стаж по каждой категории открытой категории считается отдельно. Так, при наличии разрешения на управление транспортом в нескольких категориях, страхование автомобиля будет происходить с учетом той, которая соответствует автомобилю, на который оформляется полис ОСАГО.

Например, права категории B были получены гражданином в 2005 году, а категория D была открыта в 2016. При страховании легкового автомобиля в 2018 году будет принят к расчету 12-летний стаж, а при оформлении страховки на автобус стаж этого же гражданина будет составлять только 1 год. Соответственно, коэффициент возраст-стаж в первом случае равен 1, во втором – 1,7.

Значения «Стаж» и «Возраст», исчисляются количеством полных лет. Водительский стаж не учитывает периоды времени, когда водитель не управлял транспортным средством. Это относится как к сезонным перерывам, так и ко времени лишения права управления. Из водительского стажа не вычитаются сроки наказания или добровольного отказа от поездок. Фиксируется только дата получения первого водительского удостоверения и со следующего дня начинает считаться стаж.

Если права менялись, при оформлении договора страхования, следует убедиться в том, что страховщик за дату отсчета принимает дату получения категории, указанную в графе «особые отметки», а не дату получения водительского удостоверения. Отсчитывая стаж не от той даты, страховщик может значительно завысить сумму страховой премии.

Грамотный владелец транспортного средства сумеет проконтролировать начисление, зная, где может слукавить заинтересованный в крупной сумме договора страховой агент.

Ознакомившись с другим публикациями наших экспертов, вы сможете самостоятельно и грамотно производить такие расчеты по ОСАГО:

- размер неустойки, если СК вовремя не выполняет своих обязательств;

- стоимость полиса с учетом новых тарифов и при помощи он-лайн калькулятора;

- определение цены страховки на мотоцикл;

- цена полиса, а также расчет ущерба и размера выплат на калькуляторе РСА;

- стоимость ремонта.

Каких нововведений можно ожидать в будущем?

Для системы бонус-малус и исчисления связанного с ней безаварийного стажа особых нововведения планируются только в порядке его закрепления за владельцем. Значения самого показателя — не изменится. Дело в том, что это довольно старая зарубежная схема, отточенная и выверенная многими десятилетиями задолго до появления ОСАГО в РФ.

А вот капитальное реформирование системы КВС планируемое давно – с 2014 года, уже произошло. Сейчас ведомства ГИБДД, Минфина, ЦБ и РСА согласовывают оптимальный пакет изменений, который будет предложен для одобрения и внедрения.

Степень кардинальности нововведений планировался различный.

Что ж, как говорится, поживем – увидим, надеясь на лучшее.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

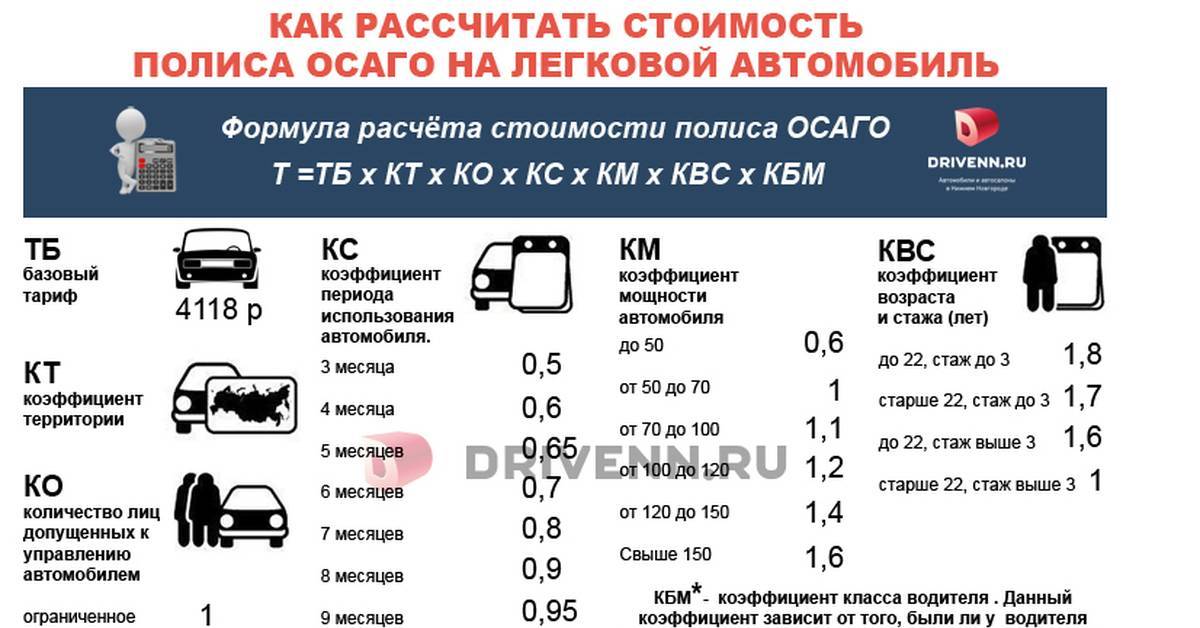

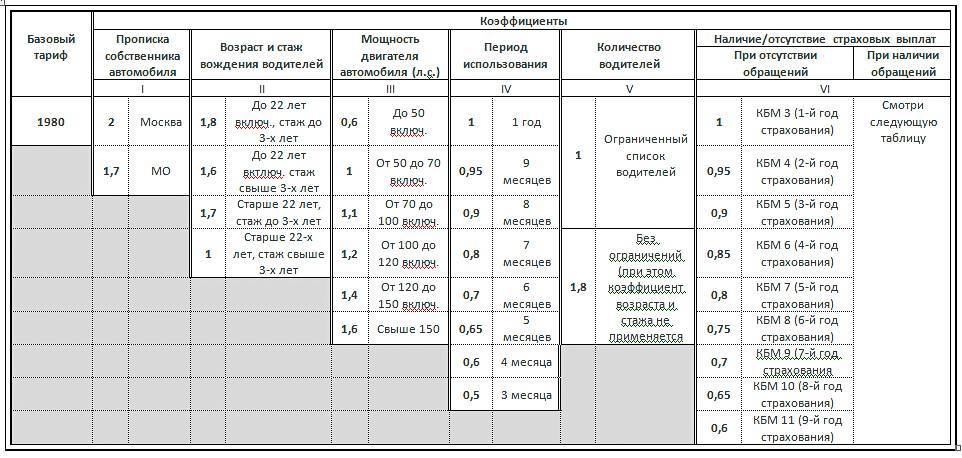

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

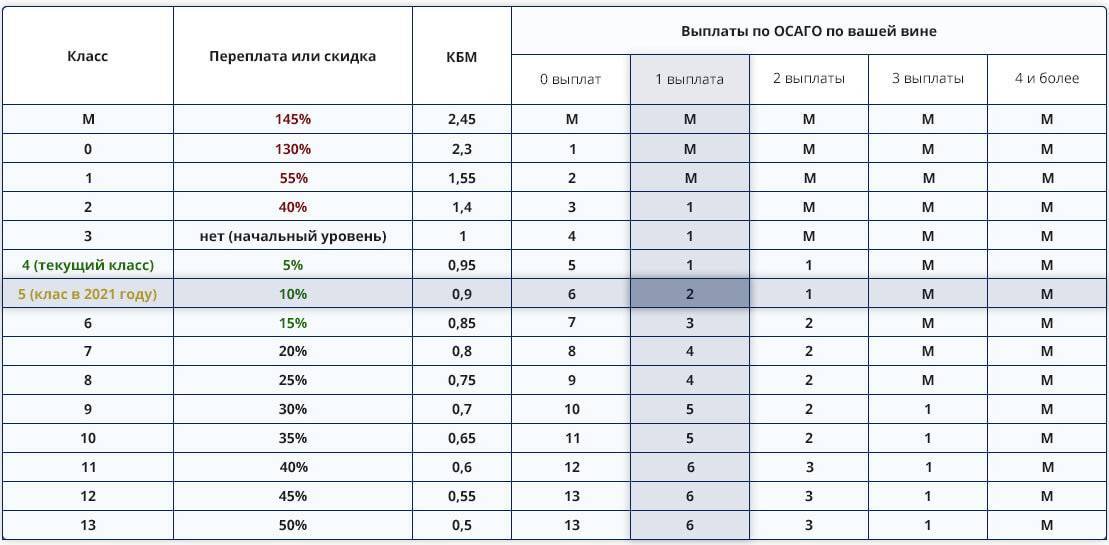

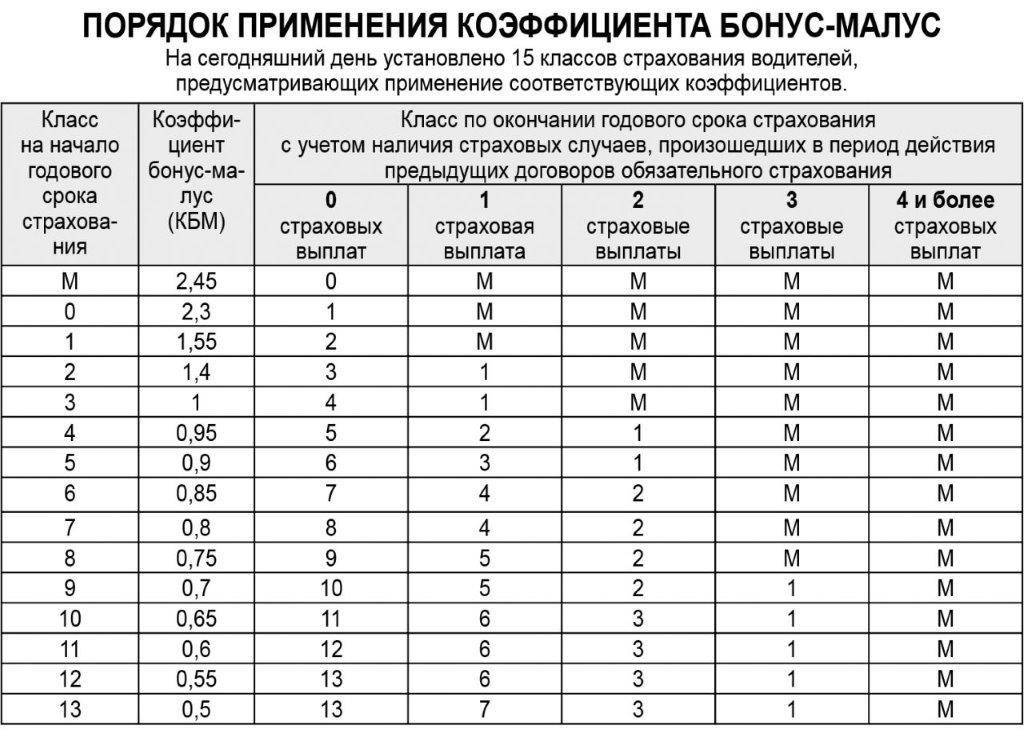

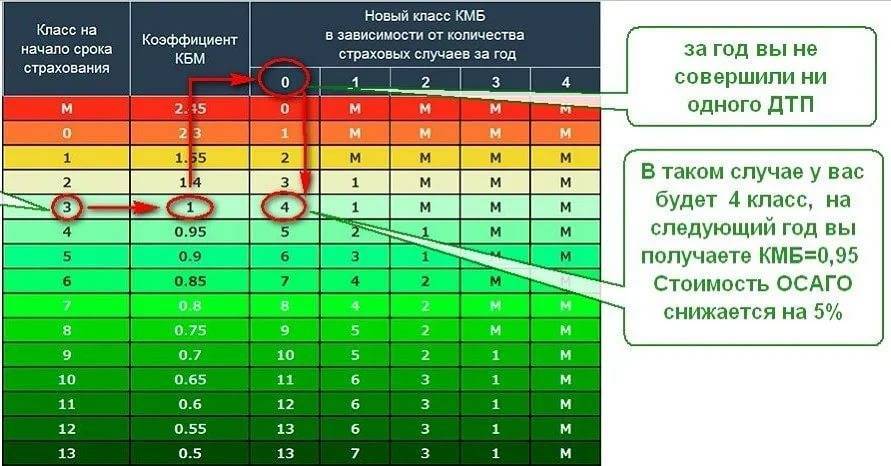

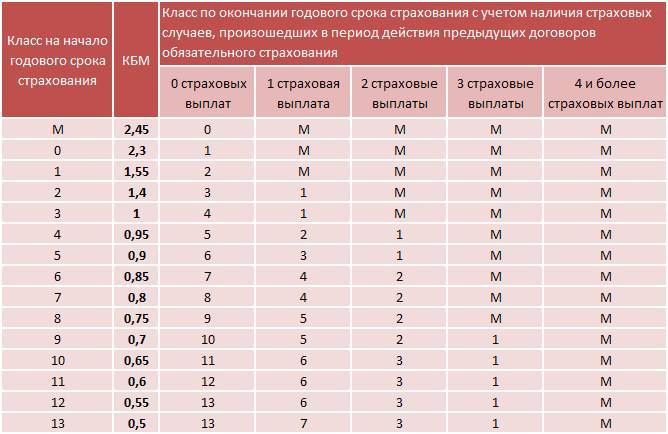

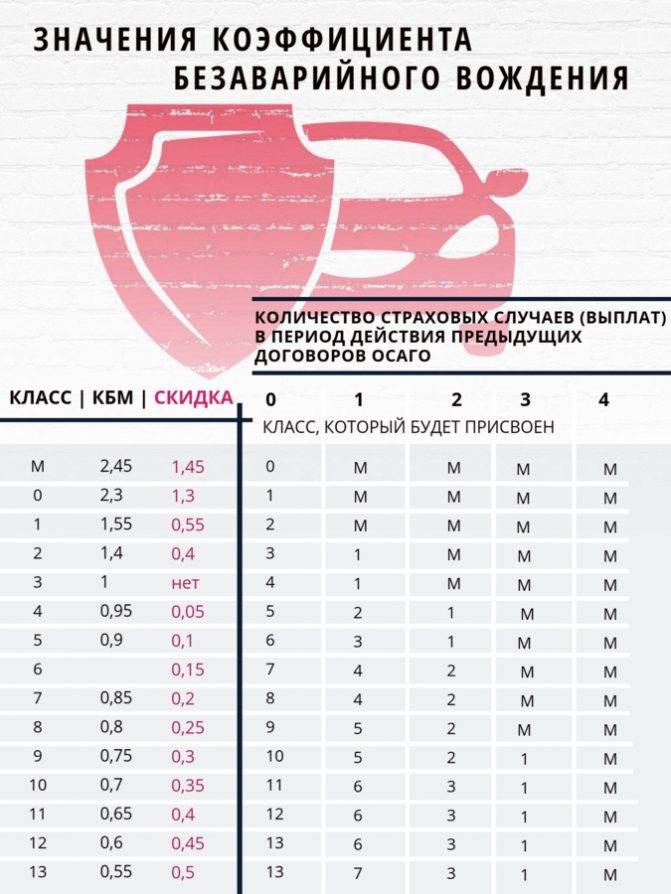

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

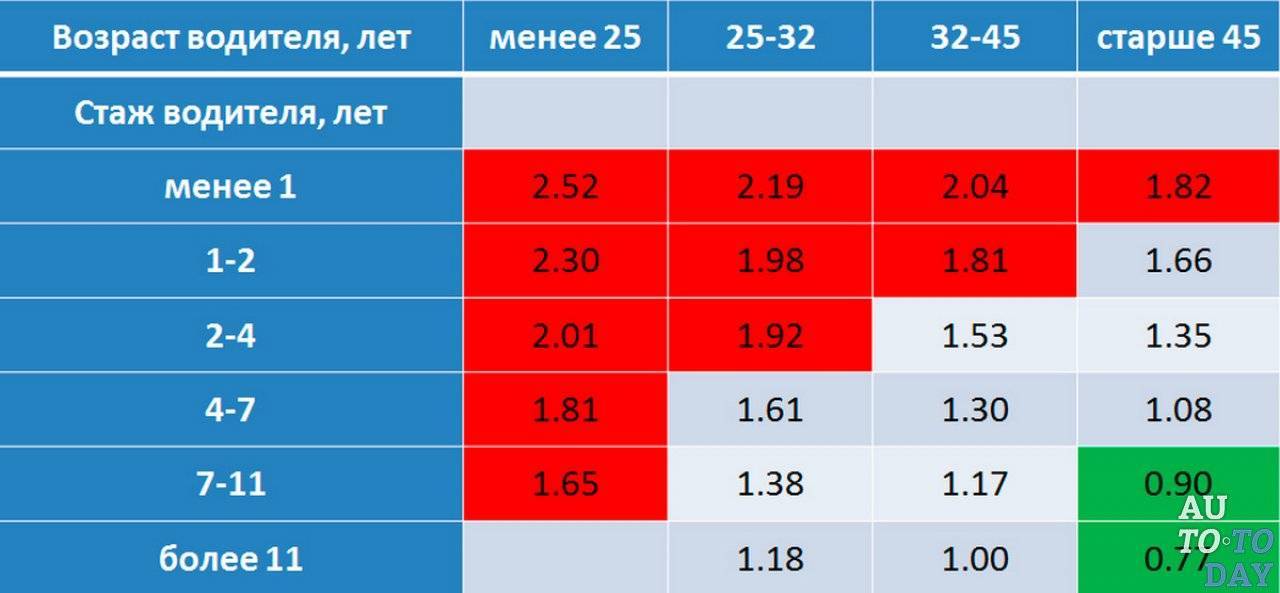

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

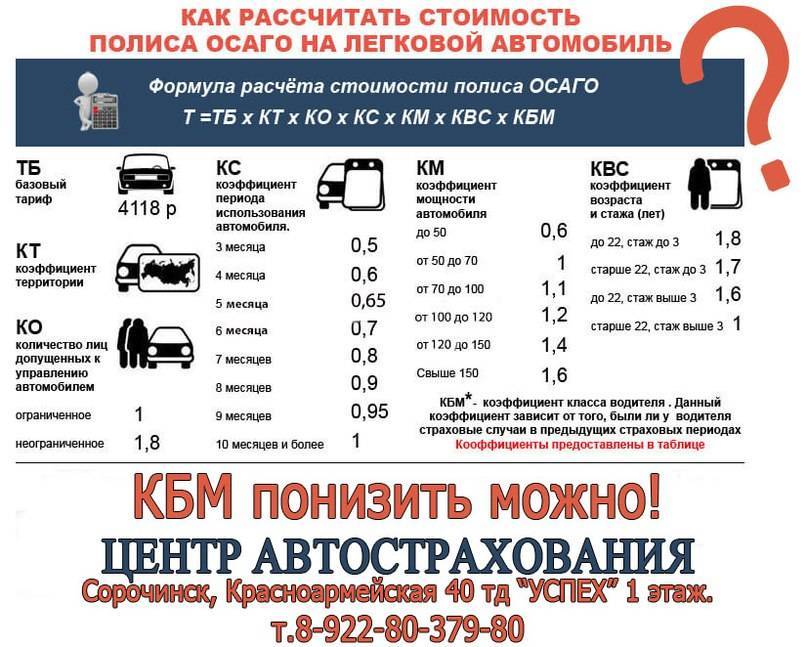

- Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

- Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

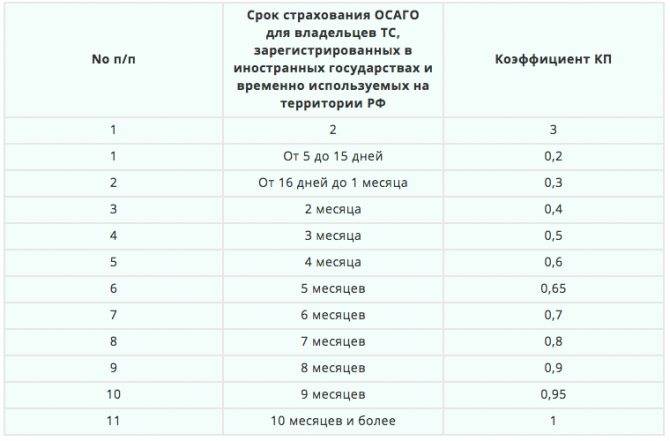

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Как считается стаж вождения для ОСАГО

Отдельно стоит отметить еще два фактора, влияющих на стоимость страховки:

- возраст хозяина машины;

- водительский стаж.

С первым пунктом все вроде бы понятно. Единственное, что нужно отметить: здесь учитывается количество полных лет.

Со вторым можно легко разобраться. Отсчет здесь начинается с момента получения водительского удостоверения. Другими словами, достаточным будет посмотреть права и увидеть дату их выдачи. Если же водитель уже ранее менял данный документ, то в новом будет стоять соответствующая пометка.

Необходимо знать, что при открытии новой категории, стаж, накопленный по предыдущей не пропадает.

Рассмотрим наглядный пример. В частности, гражданин Смирнов в 2010 году получил водительское удостоверение категории В, значит, его водительский стаж сейчас – 7 лет. В 2017 году это же лицо открыло и категорию D. В такой ситуации все уже зависит от ТС, на которое оформляется страховка. Если это легковая машина, то стаж Смирнова составляет 7 лет. Другими словами, учет идет с момента получения соответствующей категории, которая дает право управлять таким ТС. В случае оформления полиса на автобус, стаж гражданина будет равен 0.

При этом страховые организации нередко считают водительский стаж с момента приобретения определенным лицом первого страхового полиса или после того, как гражданин был вписан в этот документ.

Однако по закону стаж отсчитывается с момента получения прав. При этом никакого значения не имеет то, сколько наездил человек за этот период времени. Кроме всего, в законодательстве ничего не говорится о случаях, когда человек за нарушение ПДД был лишен водительского удостоверения. Из чего следует, что данная ситуация никак не отображается на стаже. В любом случае вестись отсчет должен с момента выдачи прав.

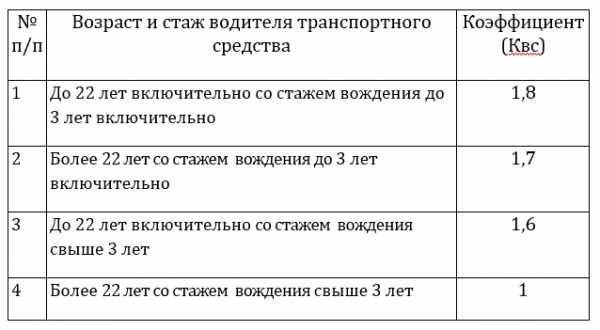

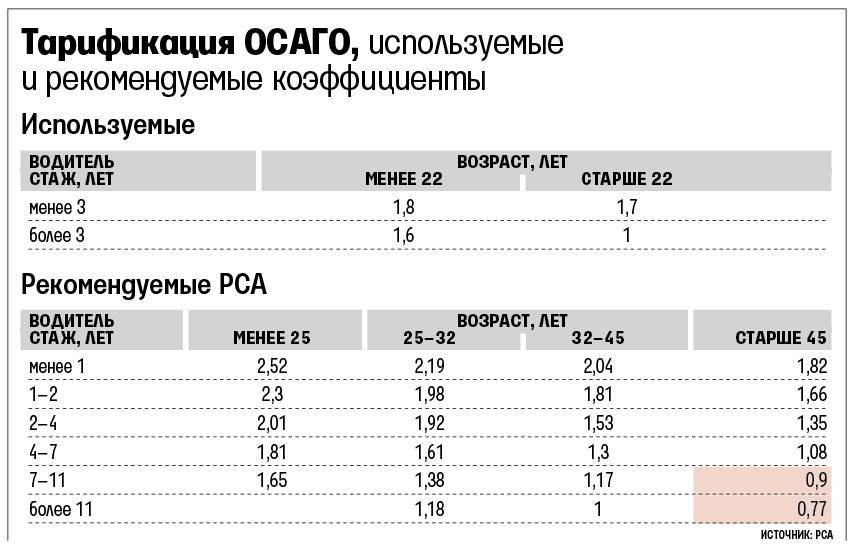

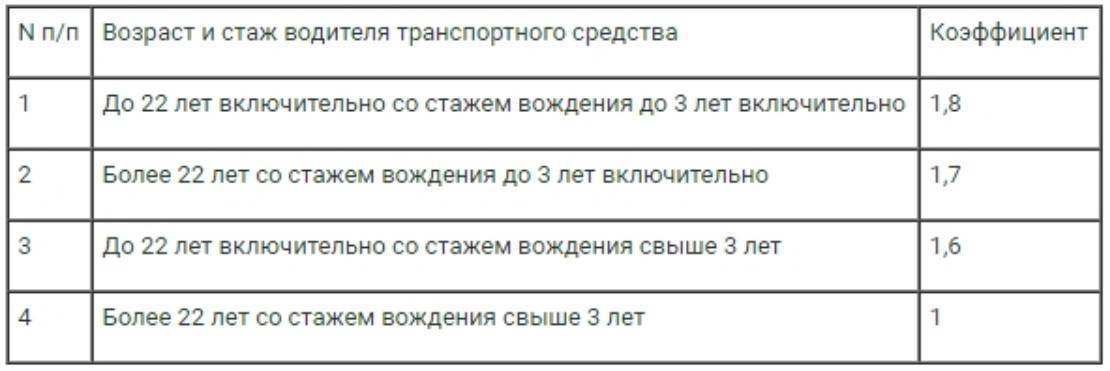

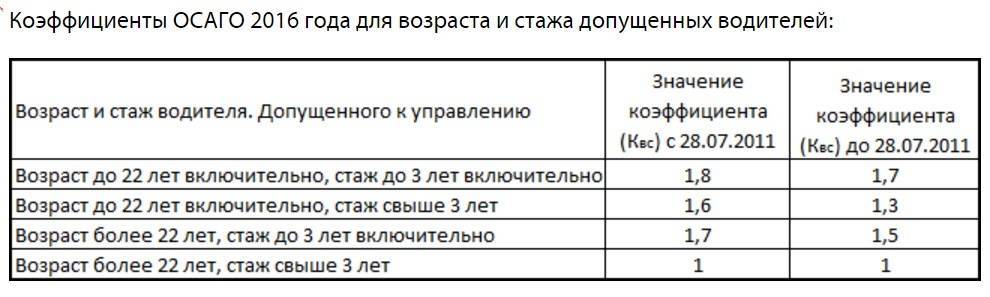

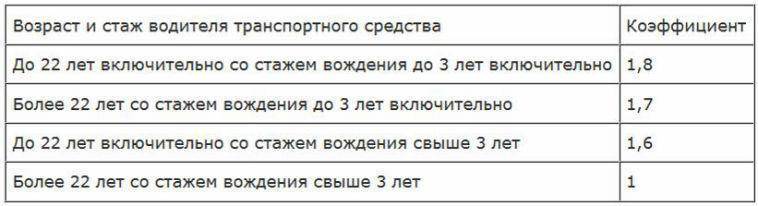

Теперь разберемся, какая связь между водительским стажем владельца авто, его возрастом и ценой на страховку ОСАГО. Два первых фактора на самом деле влияют на стоимость полиса, но лишь в конкретных случаях, в частности, когда возраст автовладельца меньше 22 лет и у него нет трехлетнего водительского стажа. Здесь, рассчитывая страховку, будет использован коэффициент 1,8. В данном случае полис выходит наиболее дорогим.

Теперь разберемся, какая связь между водительским стажем владельца авто, его возрастом и ценой на страховку ОСАГО. Два первых фактора на самом деле влияют на стоимость полиса, но лишь в конкретных случаях, в частности, когда возраст автовладельца меньше 22 лет и у него нет трехлетнего водительского стажа. Здесь, рассчитывая страховку, будет использован коэффициент 1,8. В данном случае полис выходит наиболее дорогим.

Ко второй группе относятся владельцы авто, которым еще нет 22 лет, но с момента получения ими водительского удостоверения прошло уже полных 3 года. При расчете стоимости страховки в таком случае будет применяться коэффициент 1,6.

Следующая группа автовладельцев – граждане, которым уже есть 22 года, но при этом их стаж вождения ни достиг 3-х лет. В этой ситуации полис будет рассчитываться с применением коэффициента 1,7.

Для остальных категорий водителей ни стаж, ни возраст уже не имеют значения. В любом случае при оформлении страховки будет применен коэффициент 1.

Отдельно нужно отметить лиц, являющихся владельцами ТС, зарегистрированных на территории другого государства. При оформлении на свое авто ими полиса ОСАГО применяется коэффициент 1,7. Как видно, такие факторы имеют значение, но лишь в конкретных случаях.

Однако для большинства хозяев транспортных средств, коэффициент стажа и возраста при оформлении полиса ОСАГО никакой роли не играет.

Следует сказать, что при таком подходе логика страховщиков понятна. Дело заключается в том, что в большинстве случаев виновниками ДТП на автодорогах РФ, как это показывает статистика, становятся граждане, водительский стаж которых не более 2-х лет.

Естественно, страховые компании заинтересованы в выплате наименьших компенсаций, так как это их заработок. Следует особо подчеркнуть, что сюда не относятся какие-либо мошеннические уловки, которые используют не совсем добросовестные страховщики. Здесь идет речь об очевидном нежелании компаний нести убытки.

Как считается стаж вождения, и почему он важен

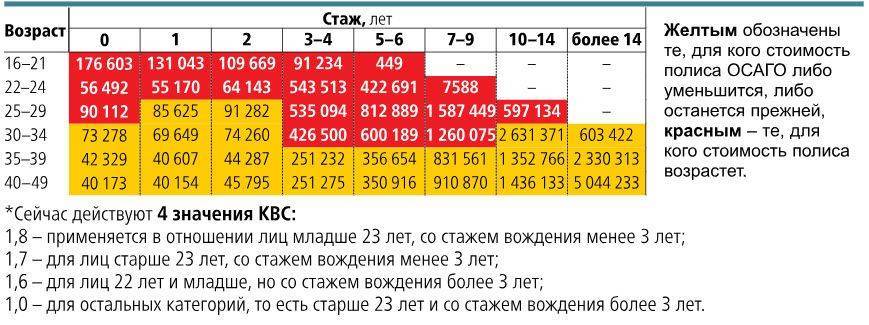

Статистика показывает, что автолюбители, которые только закончили автошколу и получили свои первые водительские права, попадают в автоаварии чаще, чем опытные автомобилисты.

Причем, довольно часто, именно они провоцируют ДТП. Со временем появляется практический опыт вождения, наработаются навыки, и водитель быстрее совершает манёвр, помогающий избежать столкновения с другим автомобилем. Поэтому, водительский стаж для ОСАГО имеет большое значение.

В формулу, применяемую для расчета стоимости страховки ОСАГО, введено два коэффициента, учитывающих водительский стаж клиента. В связи с этим, каждому автолюбителю необходимо знать, как рассчитать свой водительский стаж, чтобы не быть обманутым нечистыми на руку страховыми агентами.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Стаж исчисляется полными календарными годами, а отсчет начинают со следующего дня после получения первого удостоверения. Ведется отдельный отсчет по каждой категории от указанной в правах даты её открытия.

Таким образом, не учитывается, сколько времени автомобилист проводит за рулем — много или мало

При расчёте не принимается во внимание наличие собственного автомобиля. Проводя обязательное страхование автолюбителей, страховщики должны именно так рассчитывать их водительский стаж

Некоторые нечистые на руку агенты, с целью увеличения стоимости автостраховки, могут объяснять новому клиенту, что их стаж начнёт отсчитываться от даты покупки первого полиса в конкретной страховой фирме. Такая информация не отвечает действующему законодательству, касающемуся ОСАГО. Не позволяйте никому себя обманывать и наживаться на вашей неосведомленности в вопросах автострахования.

Понятие водительского стажа

Для управления машиной необходимо приобрести ОСАГО. Автогражданка своей стоимостью приводит в замешательство многих «покорителей дорог». Особенно удивляет: ОСАГО на одинаковые модели ТС имеет разную цену. Это объясняется тем, что страховщики используют различные параметры, разные факторы: водительский опыт, среди которых, является ключевым.

Стаж, который успел наездить автолюбитель, СК обязательно принимают в расчёт. Граждане, не достигшие двадцатитрёхлетнего возраста, которые получили право управлять ТС меньше трёх лет назад, составляют отдельную «рисковую» категорию. Страхователи считают, по причине отсутствия опыта, такие водители не способны справляться с дорожными сложностями. Они чаще рискуют попасть в ДТП. Поэтому при страховании для них предусмотрен повышенный коэффициент.

Расчёт стоимости автогражданки предполагает учёт:

- Возрастного ценза автолюбителя – он важен по отношению к автомобилистам, недавно севшим за «баранку». Когда будет оформляться повторная страховка, данный критерий потеряет свою актуальность.

- Стажа вождения без аварий – ключевой коэффициент, имеющий второе обозначение «Бонус – малус» (КБМ). Гражданин бороздит дороги без ДТП: за аккуратное вождение ежегодно ему начисляется существенный бонус, в момент следующего приобретения автогражданки.

Для удобства автомобилистов, на обороте ВУ, есть «пункт четырнадцать», информирующий относительно стажа.

Подобные обозначения часто содержат номера предыдущего ВУ. Если удостоверение до этого никогда не менялось, этот пункт окажется пустым.

«Идёт ли водительский стаж, если он не вписан в страховку?», — подобным вопросом задаются граждане, управляющие ТС. Законодательство даёт утвердительный ответ.

Стаж подтверждается документами, предусмотренными трудовым, либо гражданским законодательством. Вывод: ОСАГО никак не подтверждает опыт вождения.

Как восстановить?

КБМ – заслуженное поощрение опытных водителей, которые не имели на своем счету аварий.

Итак, каковы же действия водителя по исправлению КБМ в базе АИС РСА? Для начала нужно отметить, что эта база объединяет всех страховщиков по полисам и информацию о каждом обязана туда заносить страховая компания.

- Если вы узнали, что КБМ неправильно указали в базе данных, то самым лучшим решением будет подать заявление на восстановление КБМ. Форму можно найти на сайте РСА.

- К заявлению следует приложить отсканированные копии паспорта и водительских прав. Также нужны копии полисов ОСАГО за предыдущие годы. Именно они будут подтверждать факт произошедшей ошибки.

- Рассмотрение заявления производится в течение 30 дней, после чего РСА должна дать ответ.

- Если обращение в ассоциацию не помогло, нужно идти в суд, собрав все документы и справки: копии полисов, водительских прав водителей, вписанных в ОСАГО.

- Если страховая компания ликвидирована, то восстановление страхового стажа тоже реально. Для этого к заявлению прикладывается копия полиса за текущий год и предыдущие. Также можно взять справку из ГИБДД об отсутствии нарушений.

Справка! Все процедуры восстановления бесплатны.

Стаж вождения является не единственным коэффициентом, влияющим на стоимость ОСАГО. Читайте наши статьи про следующие показатели:

- Территориальный коэффициент.

- Класс водителя: как его узнать, как он устанавливается, что такое и класс, а также таблица таких коэффициентов.

- Коэффициент мощности.

Итак, при обращении в страховую компанию следует внимательно следить за тем, чтобы водительский стаж был верно указан в договоре страхования, так как его величина напрямую влияет на ту сумму, которую вам придется заплатить страховщику.

Каким образом опытность водителя влияет на расчет

Стаж водителя для полиса ОСАГО имеет большое значение. В 2017 году при расчете страховой премии учитываются два различных коэффициента, включающие этот показатель:

- Первый коэффициент важен только для неопытных водителей. Он учитывает возраст автовладельца. Каким образом этот коэффициент возраста и стажа (КВС) влияет на цену добровольного страхования, рассмотрим далее.

- Второй коэффициент помимо непосредственно самого водительского опыта, учитывает и количество ДТП с участием этого автомобилиста. Этот коэффициент именуется бонус-малус и применяется абсолютно для всех страхователей.

Определение платы за ОСАГО в зависимости от КВС

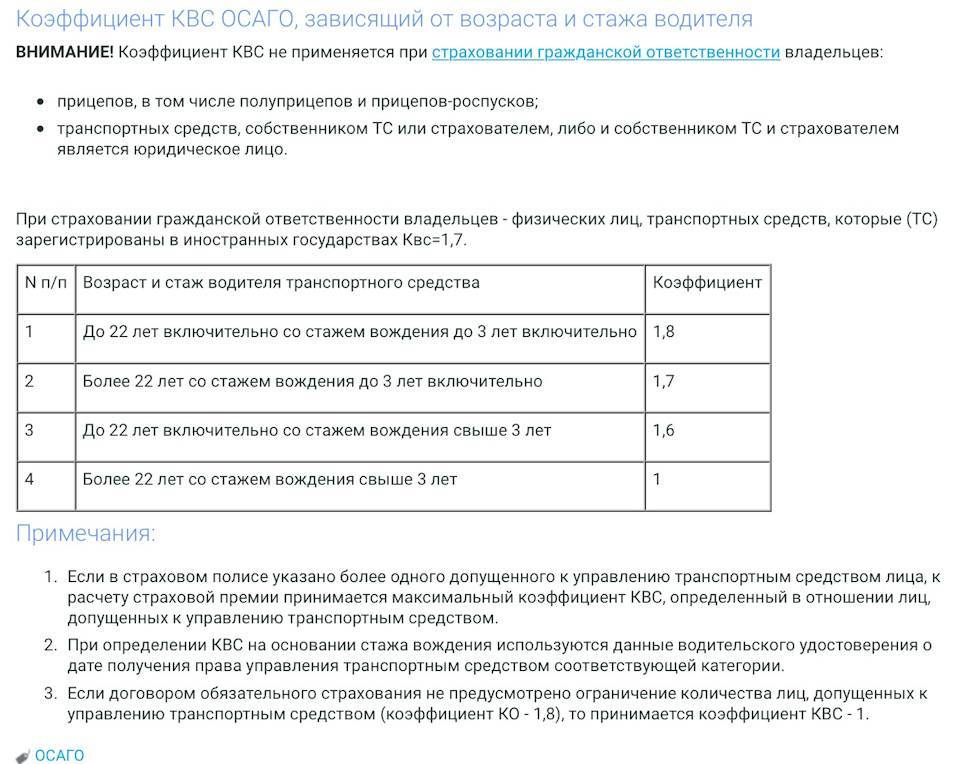

КВС имеет 4 значения, влияющих на цену страховки:

- 1 — для страхователей старше 23 лет с опытом вождения свыше трех лет;

- 1,6 — для автовладельцев, возраст которых младше 22 лет, но есть трехлетний опыт управления ТС;

- 1,7 — для новичков (права получены менее 3 лет назад) и достигших 23 лет;

- 1,8 — для лиц, обладающих правами меньше 3 лет и не достигших 23 лет.

Естественно, что для опытных водителей КВС никаким образом не влияет на размер оплаты (ни в сторону уменьшения, ни в сторону увеличения). А вот новичкам ОСАГО, водительский стаж которых не достиг 3 лет, это показатель значительно увеличит стоимость страховки — обычно можно ожидать повышения от 60 до 80% от базовой цены полиса.

Бонус-малус — принципы расчета

Стоимость ОСАГО напрямую не определяется показателем безаварийной езды. С учетом этой характеристики можно рассчитать КБМ. А он как раз-таки и определяет размер скидки за продолжительность управления авто без дорожных инцидентов.

На практике встречается масса разнообразных ситуаций, когда определить КБМ становиться очень сложно. Документы? Иногда к водителям с различной продолжительностью вождения может применяться один и тот же коэффициент. К примеру, один автовладелец за 5 лет спровоцировал 2 ДТП, а другой за 2 года — одно. К обоим будет применен КБМ одинакового значения.

Итак, какой должна быть безаварийная продолжительность управления ТС, чтобы дешево купить полис? Ответ прост: чем больше, тем лучше. Взаимосвязь такова: чем больше период вождения автомобиля без ДТП, тем выше класс водителя и тем меньший по значению применяется КБМ, и, как следствие, дешевле ОСАГО. Причем под ДТП понимаются только происшествия, в которых страхователь выступил виновником. Считать абсолютно все дорожные инциденты неправильно.

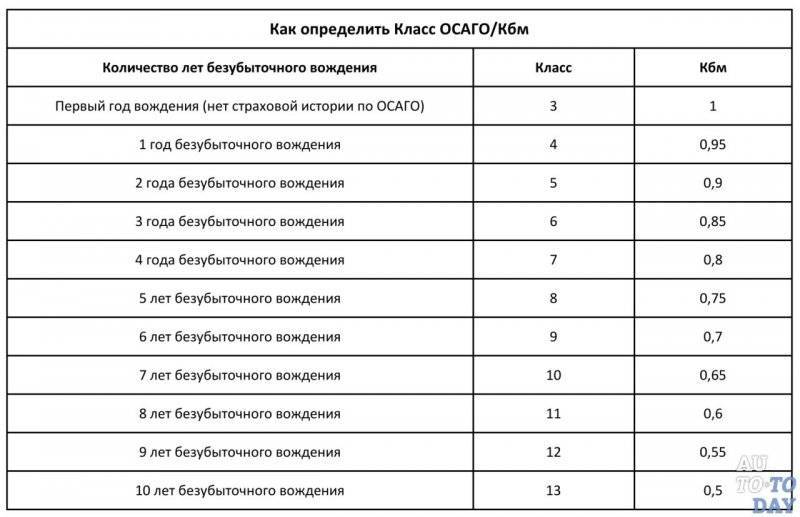

Самый низкий класс — М, за ним идет еще 14 — от 0 до 13. М соответствует КБМ 2,45; 0 — 2,3; 1 — 1,55; 2 — 1,4; 3 — 1; 4 — 0,95. Изначально новому страхователю присваивается «3» класс. Начиная с 4-го происходит уменьшение стоимости полиса на 5%. С пятого — на 10%, с шестого — на 15% и т. д. Страхователи, которым присвоен 13 класс, платят на 50% дешевле. Посмотреть зависимость этих характеристик можно в следующей таблице. В столбцах 3-7 указаны классы, которые будут присвоены страхователю в следующем периоде (в зависимости от количества ДТП).

Конкретный класс присваивается автовладельцу по результатам прошедшего периода и с учетом «качества» всего стажа вождения. Спровоцировали ДТП — КБМ увеличивается, а с ним и цена полиса. Такой подход поощряет аккуратную и внимательную езду владельцев полисов обязательного автострахования. Определением классов и КБМ занимается каждая страховая компания. При смене СК к автовладельцу применяется начальный коэффициент, то есть с чем вы ушли от одного страховщика, с тем вы и придете к другому.